保険料の構成 - 純保険料と付加保険料 -

- 3 分前

- 読了時間: 5分

1. 保険料の「中身」を考えたことはありますか?

生命保険に加入すると、毎月または毎年、保険料を支払います。しかし、その保険料が具体的に何に使われているかまで意識する機会は多くないかもしれません。

毎月の保険料は、すべて将来の保険金支払いに使われるのか

保険会社の人件費やシステム費用は、どこから支払われているのか

同じような保障内容でも、会社によって保険料が違うのはなぜか

これらの疑問を解くカギが、保険料の構成です。

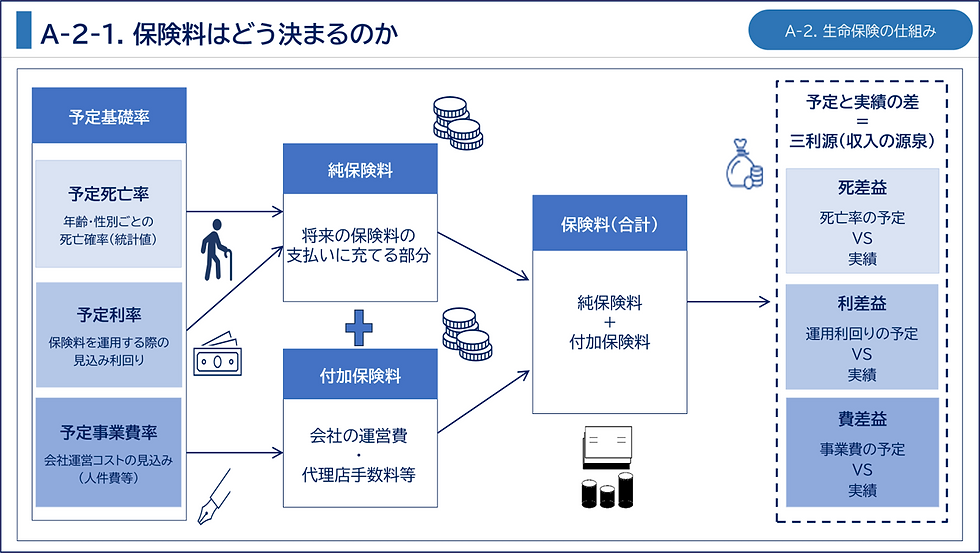

生命保険の保険料は、大きく2つの要素から成り立っています。

純保険料 :将来の保険金・給付金支払いに備える部分

付加保険料 :保険会社の事業運営に必要な費用に充てられる部分

前回は「予定死亡率」「予定利率」「予定事業費率」という予定基礎率を解説しました。今回はその続きとして、実際の保険料がどのような構造になっているかを見ていきます。

2. 純保険料とは何か

純保険料とは、将来の保険金・給付金の支払いに充てられる保険料部分のことです。死亡保険金や入院給付金など、契約者に約束した保障を実現するための原資であり、保険会社の利益や運営費ではありません。

純保険料は予定死亡率と深く関係している

純保険料の計算には、第1回で解説した「予定死亡率」が大きく関係します。

予定死亡率とは、年齢や性別ごとに、将来どの程度の死亡や疾病が発生するかを統計的に見込んだものです。

例えば、同じ死亡保障であっても、一般的には年齢が高くなるほど死亡リスクは高まります。そのため、若い人よりも年齢が高い人の方が、必要な純保険料は高くなりやすいと考えられます。

これは、保険料が単に会社の判断で決められているのではなく、統計的なリスクに基づいて設計されていることを示しています。

大数の法則によって保険料は成り立つ

生命保険の仕組みを支えている考え方の一つに「大数の法則」があります。

大数の法則とは、少数では予測が難しい事象であっても、対象となる人数が多くなるほど、実際の発生率が統計上の予測に近づきやすくなるという考え方です。個人単位では、ある人がいつ亡くなるかを正確に予測することはできません。しかし、多数の契約者全体で見ると、年齢や性別ごとの死亡率には一定の傾向が見えてきます。

生命保険会社は、この統計的な傾向をもとに、将来どの程度の保険金支払いが発生するかを見積もります。その見積もりを反映して計算されるのが純保険料です。

つまり純保険料は「将来の保険金支払いに備えるため、統計と数理に基づいて積み立てられる部分」と言えます。

3. 付加保険料とは何か

付加保険料とは、保険会社が事業を運営するために必要な費用に充てられる保険料部分のことです。生命保険会社は保険金を支払うだけでなく、契約の募集、引受審査、契約管理、保険金支払査定、システム運用、問い合わせ対応等、いろんな業務を行っています。

これらの業務を継続するためには、当然ながらコストがかかります。

例えば、以下のような費用をまかなうのが、付加保険料です

社員の人件費

システム開発・維持費

コールセンター運営費

営業職員や代理店への手数料

契約管理や事務処理にかかる費用

広告宣伝費

オンライン保険が安価になりやすい理由

近年増えているオンライン完結型の保険は、営業職員や店舗を介さないため販売・事務コストを抑えやすく、付加保険料を低く設定できます。これが保険料全体を安くできる一因です。保険料の違いを見るときは「保障内容の違いか、運営コストの違いか」を意識すると判断しやすくなります。

4. 純保険料と付加保険料の関係

保険料の構成を整理すると、以下の通りです。

純保険料 | 付加保険料 | |

内容 | 保険金・給付金の支払い原資 | 保険会社の事業運営費用 |

用途 | 死亡保険金・入院給付金など | 人件費・システム費・代理店手数料など |

関係する予定基礎率 | 予定死亡率・予定利率 | 予定事業費率 |

契約者が支払う保険料は「保障の原資」と「事業運営費用」が組み合わさって成り立っています。この構造を理解すると、保険料の違いを「保障内容の差なのか」「販売方法・運営コストの差なのか」「商品設計の差なのか」という視点で読み解けるようになります。

5. 損害保険との共通点・相違点

「純保険料+付加保険料」という基本構造は損害保険でも同じです。ただし、契約期間や保険金の考え方に違いがあります。

項目 | 生命保険 | 損害保険 |

保険料の基本構造 | 純保険料+付加保険料 | 純保険料+付加保険料 |

契約期間 | 長期契約が多い | 短期(1年更新)が主流 |

保険料設計 | 長期の死亡率・予定利率・事業費を見込む | 事故率・損害率をもとに毎年見直しやすい |

保険金支払い | 定額給付が多い | 実損払いが多い |

予定利率の影響 | 大きい(長期運用のため) | 小さい |

生命保険は超長期にわたって保険金支払いを準備する必要があるため、予定利率(運用収益の見込み)が保険料水準に大きく影響します。損害保険は短期契約が主流で毎年見直しができるため、相対的にシンプルな設計です。

6. まとめ

生命保険の保険料は、以下の2つで構成されています。

純保険料

⇒ 将来の保険金・給付金支払いに備える部分(予定死亡率・予定利率が根拠)

付加保険料 ⇒ 保険会社の事業運営費用に充てられる部分(予定事業費率が根拠)

この構造を押さえておくと、保険料の差を単に「高い・安い」で見るのではなく、その背景を読み解く視点が身につきます。では、純保険料は年齢とともにどのように変化するのでしょうか。年齢が上がるにつれて死亡リスクが高まるなら、保険料も毎年上がっていくのでしょうか。

次回は「自然保険料と平準保険料」をテーマに、長期契約における保険料設計の仕組みを解説します。

コメント