生命保険の保険料はどう決まるのか

- 5月14日

- 読了時間: 5分

1. 保険料の金額に疑問を持ったことはありますか?

生命保険に加入するとき、こんな疑問を感じたことはないでしょうか。

なぜ同じ保障内容なのに、年齢によって保険料が違うのか

男性と女性で保険料が異なるのはなぜか

同じ死亡保険でも、会社によって価格差があるのはどうしてか

実は、生命保険の保険料は"なんとなく"決められているわけではありません。膨大な統計データと数理的な考え方に基づいて、合理的に設計されています。

保険会社は、将来どの程度の保険金支払いが発生するか、どれくらい運用益を見込めるか、事業運営にどれほどコストがかかるか——これらを予測しながら保険料を決定しています。その中心にあるのが「予定基礎率」という考え方です。

今回は、生命保険の保険料設計の根幹となる「予定基礎率」を解説します。

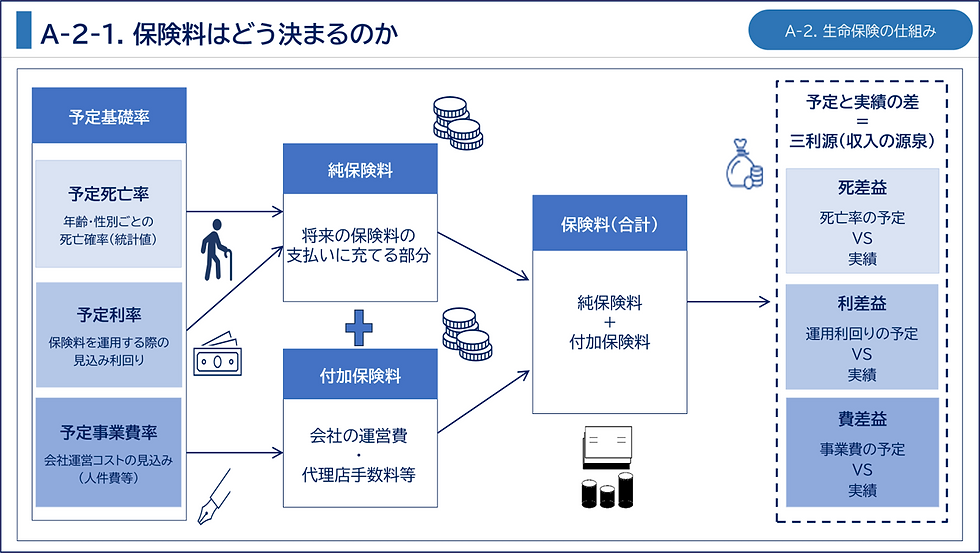

2. 保険料を決める3つの要素(予定基礎率)

生命保険の保険料は、主に以下3つの「予定基礎率」に基づいて計算されます。

予定死亡率

予定利率

予定事業費率

これらは、将来を予測するための"前提条件"です。

2-1. 予定死亡率 ― 将来の保険金支払いを見積もる

生命保険では、契約者に万が一のことが起きた際に保険金が支払われます。そのため保険会社は「年齢ごとに、どれくらいの確率で死亡や疾病が発生するか」をあらかじめ予測する必要があります。この予測に使われるのが「予定死亡率」です。

一般的に、年齢が高いほど死亡率は上がり、男女で平均寿命も異なります。こうした傾向が、保険料の年齢差・男女差に直結しています。

予測の根拠となるのが「標準生命表」です。年齢・性別ごとの死亡率をまとめた統計表で、生命保険業界全体で広く活用されています。予定死亡率は「将来どれくらい保険事故が起きるかを見積もるための基準」と理解するとわかりやすいでしょう。

2-2. 予定利率 ― 運用収益を先に織り込む

生命保険会社は、契約者から預かった保険料をそのまま保管しているわけではありません。債券や株式などで資産運用を行い、将来の保険金支払いに備えています。「どれくらいの運用益を見込めるか」を前提として設定するのが「予定利率」です。

運用収益をあらかじめ見込むことで、その分だけ保険料を低く設定できます。

予定利率が高い → 保険料は安くなりやすい

予定利率が低い → 保険料は高くなりやすい

低金利環境が続くと生命保険会社は十分な運用益を見込みにくくなるため、保険料設計にも影響が出ます。予定利率は、金融市場の動向と密接につながっています。

2-3. 予定事業費率 ― 保険会社の運営コストを見込む

生命保険会社が事業を継続するには、さまざまなコストがかかります。人件費、システム開発・維持費、コールセンター運営費、営業職員や代理店への手数料、契約管理コストなどです。こうした事業費を見込むための前提が「予定事業費率」です。

生命保険の保険料は大きく2つに分かれます。

純保険料:将来の保険金支払いに充てる部分

付加保険料:会社の運営費用に充てる部分

予定事業費率は、この「付加保険料」の設計に関わります。近年、オンライン完結型の保険商品が比較的安価な保険料を実現しているのは、営業コストや店舗維持費を抑えていることが一因です。保険料には保障だけでなく、「保険会社を運営するためのコスト」も含まれている——そう理解しておくと、商品間の価格差も納得しやすくなります。

3. 予定と実績の「差」が収益になる ― 三利源とのつながり

ここまで説明してきた予定基礎率は、あくまで「将来の見込み」です。実際には、想定より死亡率が低かった、運用成績が良かった、事業コストを抑えられた——といったことが起こります。この「予定と実績の差」が、生命保険会社の収益につながります。

生命保険業界ではこれを「三利源(死差益・利差益・費差益)」と呼びます。詳細は「生命保険業界のビジネスモデル」の記事で解説しています。予定基礎率は保険料計算のためだけでなく、保険会社の経営そのものと深く結びついている点が重要です。

4. 予定基礎率は誰が決めるのか

予定基礎率は、各生命保険会社が独自に設定します。ただし、好きな数字を自由に設定できるわけではありません。生命保険は社会的影響の大きい金融商品であるため、保険業法などの規制のもとで運営されており、商品によっては金融庁への届出や認可が必要なケースもあります。

また、予定基礎率の設計には高度な統計・数理の知識が必要です。その役割を担うのが「アクチュアリー(保険数理士)」です。統計・数学・金融・リスク管理の専門知識を活かし、保険料や責任準備金の妥当性を分析する専門職で、生命保険の商品設計を支える重要な存在です。

5. まとめ

生命保険の保険料は、単なる価格設定ではありません。「予定死亡率」「予定利率」「予定事業費率」という3つの予定基礎率を土台に、統計と数理に基づいて合理的に設計されています。

この考え方を押さえておくと、保険料の年齢差・男女差・会社間の価格差が"なぜそうなっているのか"を自然と読み解けるようになります。業務やシステムの要件を考えるうえでも、保険料計算ロジックの背景として知っておきたい基礎知識です。

次回は「保険料の構成」をテーマに、純保険料と付加保険料の中身や、損害保険との共通点・相違点について解説します。

コメント