解約返戻金 - 途中でやめたらどうなるのか -

- 18 時間前

- 読了時間: 4分

1. 途中で保険をやめたらどうなるのか

「長年保険料を払い続けてきたのに、解約したら損をするのか」

生命保険を継続していると、一度はこんな疑問を抱くのではないでしょうか。実際には、解約した際に「解約返戻金(かいやくへんれいきん)」が支払われる商品と、ほとんど返戻金がない商品があります。なぜこのような違いが生じるのか。その答えは、第4回で解説した「責任準備金」の仕組みにあります。

今回は、解約返戻金とは何か、どのように決まるのか、なぜ早期解約では返戻金が少なくなるのかを解説します。

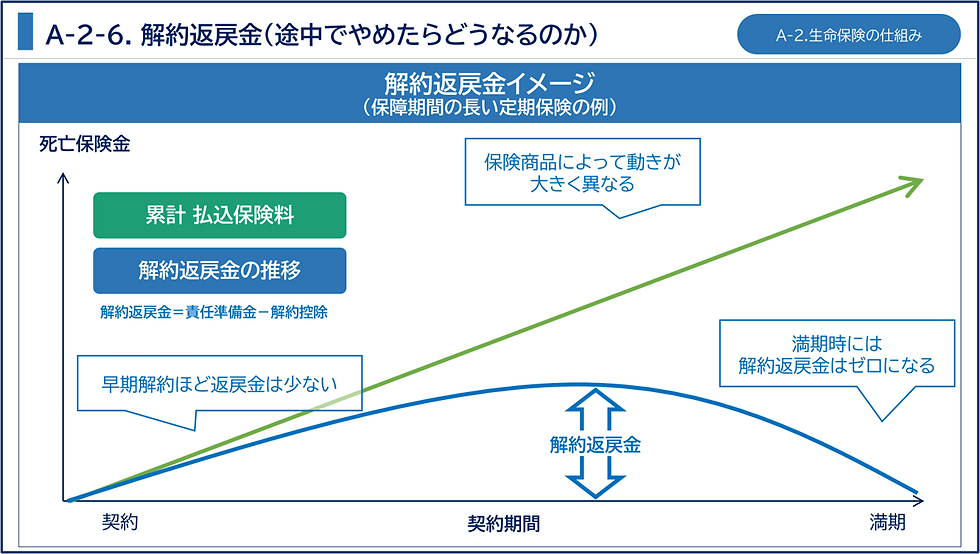

2. 解約返戻金とは何か

解約返戻金とは、生命保険契約を途中で解約した際に、保険会社から契約者へ払い戻されるお金のことです。保険会社は契約期間中、将来の保険金支払いに備えて保険料の一部を積み立てており、契約を途中で終了した際にその一部が返還されます。

ただし、すべての商品に解約返戻金があるわけではありません。定期保険のような掛け捨て型では解約返戻金はないか極めて少額です。一方、終身保険・養老保険・個人年金保険など積立要素を持つ商品では解約返戻金が発生します。

解約返戻金の原資となるのが、以前説明した責任準備金です。つまり、解約返戻金を理解することは、責任準備金の仕組みを理解することでもあります。

3. 解約返戻金と責任準備金の関係

解約返戻金は、おおむね以下の式で表されます。

解約返戻金 ≒ 責任準備金 − 解約控除

ここで重要なのが「解約控除」です。保険会社は契約時に募集費用・事務費用などを支出しており、短期間で解約されるとそれらの費用を十分に回収できません。そのため、解約時に一部を差し引く仕組みが設けられています。

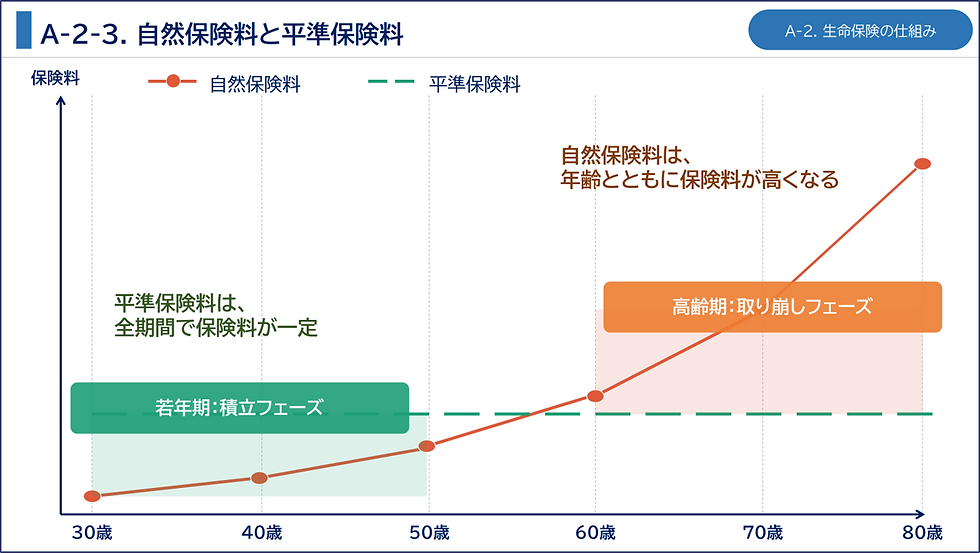

また、自然保険料と平準保険料で解説した通り、平準保険料方式では若い時期に実際の死亡リスク以上の保険料を払い込んでいます。その超過部分が責任準備金として積み立てられるため、経過年数が長くなるほど責任準備金は増加し、解約返戻金も一般的に増えていきます。

4. 商品別の解約返戻金の特徴

解約返戻金の性質は、商品によって大きく異なります。

定期保険

保険料の多くが保障に充てられる掛け捨て型のため、解約返戻金はないか極めて少額です。

終身保険

責任準備金が長期にわたって積み上がるため、解約返戻金は経過年数とともに増加します。長期継続すると死亡保険金額に近い水準まで達することもあります。

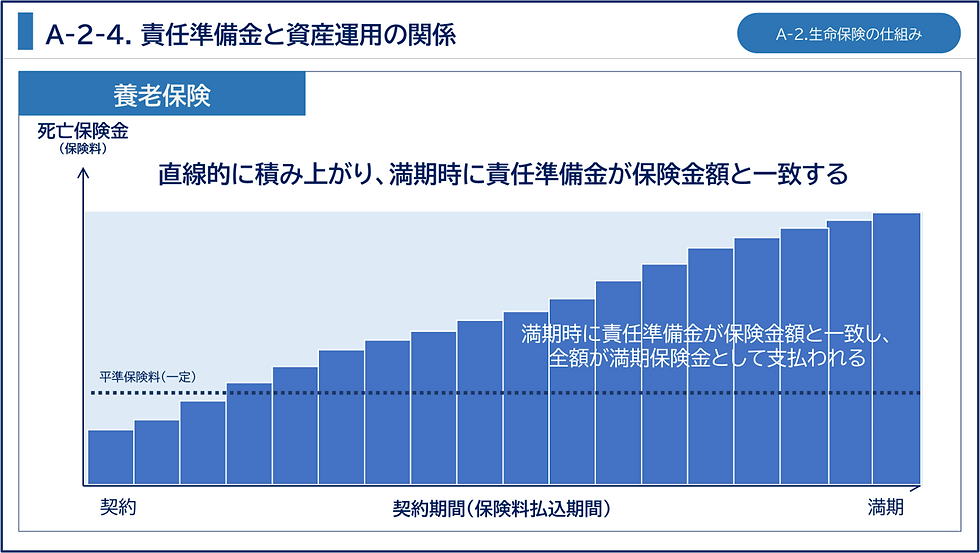

養老保険

死亡保障と貯蓄機能を兼ね備えており、満期に近づくほど解約返戻金も増加します。満期時には全額が満期保険金として支払われます。

個人年金保険

払込期間中は責任準備金が積み上がり解約返戻金も増加しますが、年金受取開始後は積立を取り崩していくため徐々に減少します。

5. 早期解約で返戻金が少ない(または元本割れする)理由

契約後間もない時期に解約すると、払い込んだ保険料より解約返戻金が少なくなるケースが珍しくありません。主な理由は3つです。

① 初期費用が差し引かれているため

契約時の事務手続きや維持コストは保険料の中から賄われます。払い込んだ保険料のすべてが積立に回るわけではありません。

② 解約控除の影響が大きいため

契約初期ほど解約控除額の影響が大きく、経過年数が長くなるにつれて影響は小さくなります。

③ 責任準備金がまだ少ないため

契約初期は責任準備金そのものが少なく、返還できる原資が限られています。

この3つが重なるため、「払い込んだ保険料の総額=解約返戻金」にはなりません。生命保険は預金とは異なり、保障機能と積立機能が組み合わさった金融商品だという点を理解しておくことが重要です。

6. 解約以外の選択肢

保険料の負担が重くなった場合でも、解約だけが選択肢ではありません。

払済保険:

積み立てた責任準備金を活用して保険料の払込みを止め、保障額を下げたまま契約を継続する方法です。

延長定期保険:

保障額はそのままに、責任準備金を使って一定期間の定期保険へ変更する方法です。保険料の払込みが不要になります。

契約者貸付:

解約返戻金の範囲内で保険会社から資金を借り入れられる制度です。一時的な資金需要であれば、解約せずに対応できる場合があります。

解約を決断する前に、これらの制度を活用できないか確認することをおすすめします。

7. まとめ

解約返戻金は責任準備金を原資とし、早期解約ほど解約控除や初期費用の影響で少なくなります。また商品によって動きが大きく異なるため、加入商品の特性を理解しておくことが大切です。では、保険会社が責任準備金を運用した結果、予定より良い成果が得られた場合、その利益はどうなるのでしょうか。

次回は「配当金」をテーマに、生命保険会社が生み出した利益が契約者へどのように還元されるかを解説します。

コメント