自然保険料と平準保険料 - 保険料はなぜ毎年上がらないのか -

- 5月19日

- 読了時間: 3分

更新日:5月20日

1. 保険料はなぜ毎年上がらないのか

生命保険に加入すると、契約時に決まった保険料を長期間払い続けます。ここで素朴な疑問が生まれます。

「年齢が上がるほど死亡リスクは高くなるのに、なぜ保険料は毎年上がらないのか?」

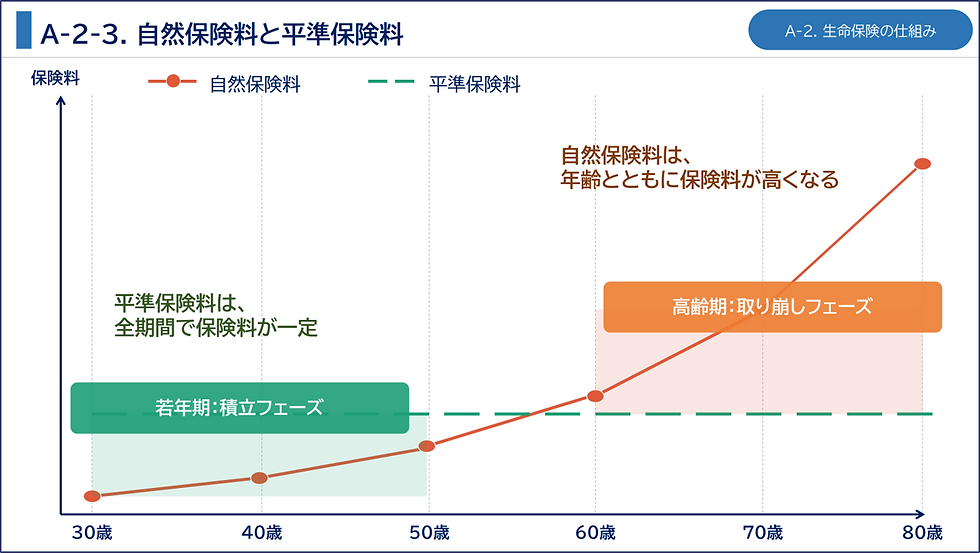

年齢ごとのリスクに応じて毎年保険料を計算すると、保険料は年齢とともに上昇するはずです。この「リスクをそのまま反映した保険料」を自然保険料と呼びます。

一方、生命保険では長期間にわたって継続しやすくするため、保険料を一定額に調整する仕組みが採用されています。これが平準保険料です。今回はこの2つの違いを整理します。

2. 自然保険料とは何か

自然保険料とは、年齢ごとの死亡リスクに応じて計算される「ありのままの保険料」です。若いほど死亡リスクが低く、高齢になるほどリスクが高まるため、自然保険料は年齢とともに上昇していきます。20代では低い保険料で済みますが、60〜70代になると必要な保険料も大きく跳ね上がります。

自然保険料の問題点

年齢を重ねるほど保険料負担が重くなり、高齢期には継続が難しくなる可能性があります。長期間の保障を必要とする生命保険では、保険料が急激に上昇する仕組みでは、契約者が安心して加入し続けられません。

1年定期保険は自然保険料に近い構造

自然保険料に近い代表例が「1年定期保険」です。契約更新のたびに年齢が上がるため、更新後の保険料も上昇します。短期間の保障では合理的ですが、長期で見ると保険料負担が増加しやすい特徴があります。

3. 平準保険料とは何か

自然保険料の問題を解決するために考えられたのが平準保険料です。契約期間全体を通じて保険料が一定になるよう調整した仕組みで、契約者が長期間にわたり安定して保険を継続できるよう設計されています。

若いうちに多く払い、高齢期は少なく払う

平準保険料では、若年期に本来必要な自然保険料より多めに支払います。逆に高齢期には、本来の自然保険料より少ない保険料で保障を受けられます。若いうちに将来分を前払いしているイメージです。契約期間全体で見ると、支払う保険料の総額が均衡するよう設計されています。

終身保険・養老保険・長期の定期保険など、長期にわたる保障を前提とする商品で広く採用されています。

4. 自然保険料と平準保険料の違い

項目 | 自然保険料 | 平準保険料 |

保険料の変化 | 年齢とともに上昇 | 契約期間中は一定 |

リスクとの関係 | その年齢のリスクを直接反映 | 契約期間全体で平均化 |

若年期の負担 | 低い | 自然保険料より高い |

高齢期の負担 | 非常に高くなる | 自然保険料より低い |

主な商品例 | 1年定期保険 | 終身保険・養老保険 |

自然保険料が「毎年精算型」であるのに対し、平準保険料は「長期間で平均化する仕組み」といえます。

5. 平準保険料と責任準備金のつながり

平準保険料では、若年期に本来必要な額より多めに保険料を支払っています。この「前払い部分」はすぐに使われるわけではなく、将来の保険金支払いに備えて積み立てられます。これが責任準備金の原資です。

つまり平準保険料の仕組みは、保険料を一定にするだけでなく、将来の支払いに備えるための資金形成とも深く結びついています。責任準備金については、次回詳しく解説します。

6. まとめ

生命保険の保険料には、自然保険料と平準保険料という2つの考え方があります。

自然保険料 : 年齢ごとのリスクをそのまま反映。高齢になるほど大きく上昇

平準保険料 : 長期間の負担を平準化。契約期間を通じて一定額で支払える

そして若年期に多めに支払われた保険料は、将来の保険金支払いに備えて積み立てられ、責任準備金へとつながります。

次回は「責任準備金と資産運用の関係」について解説します。

コメント