責任準備金と資産運用の関係 - なぜ生命保険会社は巨額の資産を運用しているのか -

- 3 日前

- 読了時間: 5分

生命保険会社はなぜ巨額の資産を持っているのか

生命保険会社の決算資料を見ると、総資産が数十兆円規模に達していることがあります。 生命保険業界全体の積立金額は、300兆円を優に超えます。

「なぜ保険会社はそれほど大きな資産を持っているのか?」

「保険会社は投資会社なのか?」

そのように感じる方もいるかもしれませんが、その最大の理由はシンプルです。将来の保険金・給付金の支払いに備えるためです。

生命保険は、契約してから数十年後に保険金が支払われることも珍しくありません。終身保険や個人年金保険では、契約から30〜40年後に支払いが発生するケースもあります。つまり生命保険会社は「将来支払う約束のお金」を長期間にわたって大量に預かっているのです。その中心となるのが「責任準備金」です。

今回は、責任準備金がどのように積み立てられ、どのように運用されているかを解説します。

責任準備金とは何か

責任準備金とは、将来の保険金・給付金の支払いに備えて、生命保険会社が積み立てているお金のことです。

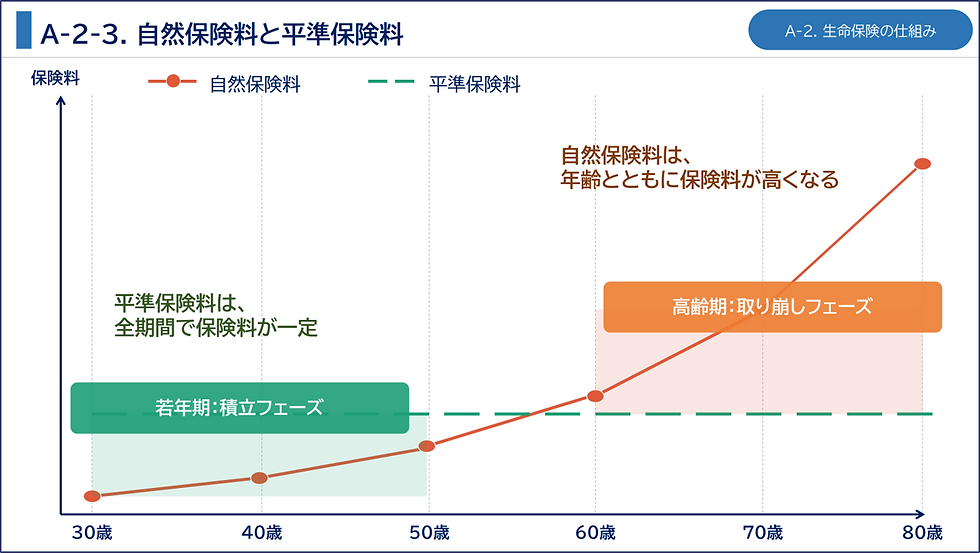

前回の記事で解説した「平準保険料」を思い出してください。若い時期は死亡リスクが低いため、本来必要な自然保険料よりも多めの保険料を払い込みます。この「前払い部分」を積み立てたものが、責任準備金の原資です。

若年期 : 将来に備えて積立

高齢期 : 積立を取り崩して保障を維持

責任準備金は単なる会社の内部留保ではなく、契約者から預かった「将来支払う約束のお金」であり、保険会社の利益とは明確に区別されます。また、保険業法に基づき積み立てが義務付けられており、「将来の支払いを確実に行うための、法律上も重要な積立金」です。

なお、責任準備金の残高は、契約からの経過年数によって変化します。

定期保険のように、ほとんど積み上がらない商品

終身保険のように、長期で積み上がる商品

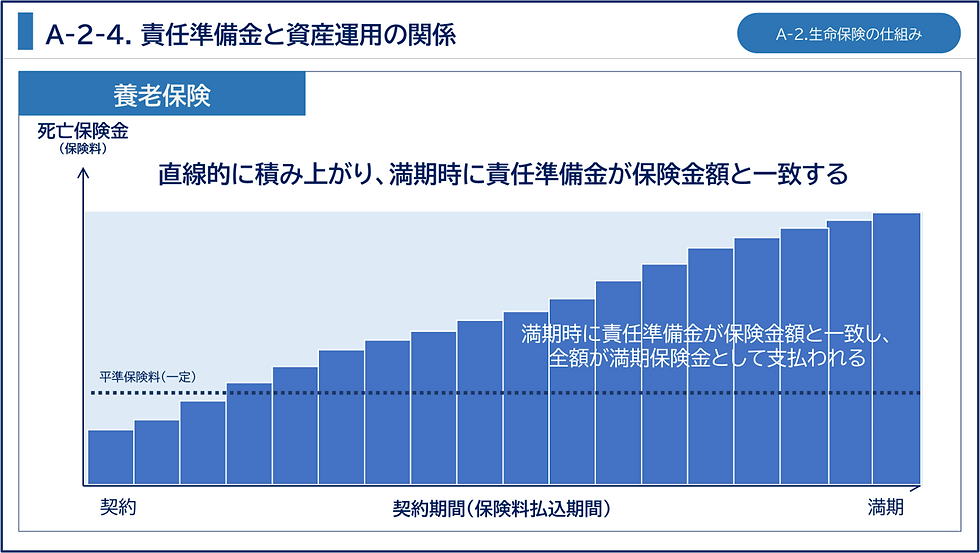

養老保険のように、保険金額と一致する商品

個人年金のように、途中で取り崩される商品

など、責任準備金の動きは商品によって大きく異なります。

詳細は下記のイメージ画像を参照ください。

また、責任準備金と「解約返戻金」の関係については、次回詳しく解説します。

責任準備金はどのように積み立てられるか

積立のイメージは、前回解説した「平準保険料と自然保険料の差」で理解できます。

若い時期は平準保険料が自然保険料を上回るため、その差額が責任準備金として積み立てられます。しかし、実際には契約期間を通じて一定額の平準保険料を支払います。

平準保険料 > 自然保険料

となる差額部分が、責任準備金として積み立てられます。

平準保険料 < 自然保険料

反対に高齢期になると死亡リスクが高まり逆転し、自然保険料が平準保険料を上回りますが、若い頃に積み立てた責任準備金を取り崩すことで保険料を一定に保てます。

つまり、責任準備金は「将来の高いリスクに備えて、若いうちから少しずつ積み立てる仕組み」と言えます。この構造があるからこそ、生命保険は長期間にわたって安定した保障を提供できるのです。

積み立てた資金はどう運用されるか

生命保険会社は、積み立てた責任準備金をそのまま保管しているわけではありません。契約者に約束した「予定利率」を確保するために、長期の資産運用を行っています。運用収益が不足すれば将来の保険金支払いに影響が出るため、安全性を重視しながら巨大な資産を運用しています。

主な運用対象は、国内債券(国債・社債)・外国債券・株式・不動産・貸付金などです。

生命保険会社の運用で特徴的なのは「超長期運用」が求められる点です。終身保険では契約から数十年後に支払いが発生することもあるため、短期的な利益を狙うのではなく、長期間にわたり安定的に資産を増やすことが最優先となります。

ALM(資産負債管理)とは何か

生命保険会社の資産運用で最も重要な考え方が「ALM(Asset Liability Management:資産負債総合管理)」です。一般的な投資では、いかに利益を出すかが重視されますが、生命保険会社では、いつ・いくら支払う必要があるかという負債を前提に運用を設計しなければなりません。

例えば、下記の商品では必要となる資産運用の設計が異なります。

30年後に保険金支払いが集中する商品

年金として毎年一定額を支払う商品

ここで重要なのがデュレーション・マッチングという考え方です。一言でいえば「お金が必要になる時期に合わせて、資産の期間も合わせる」ということです。30年後に支払いが集中するなら、短期運用を繰り返すよりも長期債券で期間をそろえた方が安定します。

また、金利の影響も見逃せません。生命保険会社は長期運用を前提としているため、金利が低下すると運用収益が減少し、予定利率の確保が難しくなります。1990年代後半から2000年代にかけて日本で「逆ざや問題」が大きな課題となったのも、この金利低下が背景にありました。

だからこそ、資産運用・負債管理・金利リスク管理を一体で考えるALMが、生命保険会社の経営において重要な考えになります。

まとめ

生命保険会社が保有する巨額の資産の中心には「責任準備金」があります。

将来の保険金・給付金支払いに備える積立金

契約者から預かった”約束のお金”

保険業法で積立が義務付けられた重要資金

そしてその責任準備金を長期で安定運用するために、長期運用・金利管理・ALMという考え方が欠かせません。生命保険は単なる「保険商品」ではなく、「長期の保障と資産運用を組み合わせた仕組み」でもあるのです。

次回は「責任開始」をテーマに、保険の保障がいつから始まるのかを解説します。「申込みをした瞬間から保障されるのか?」という素朴な疑問から掘り下げていきます。

コメント