配当金 - 契約者に還元される利益 -

- 13 分前

- 読了時間: 6分

1. 生命保険にも「配当金」がある

「配当金」と聞くと、株式投資を思い浮かべる方が多いのではないでしょうか。株式の配当金は企業が得た利益の一部を株主へ分配する仕組みです。一方で、生命保険にも「配当金」という仕組みがあります。

ただし、その性質は株式の配当とは大きく異なります。生命保険の配当金は、保険会社が契約時に見込んでいた収支と実際の収支の差によって生じた剰余金の一部を契約者へ還元するものです。いわば「保険料の見込みと実績の差を返す」仕組みに近いといえます。

今回は、これまで学んできた「三利源」と結び付けながら、生命保険の配当金の仕組みを見ていきます。

2. 配当金が生まれる仕組み(三利源との関係)

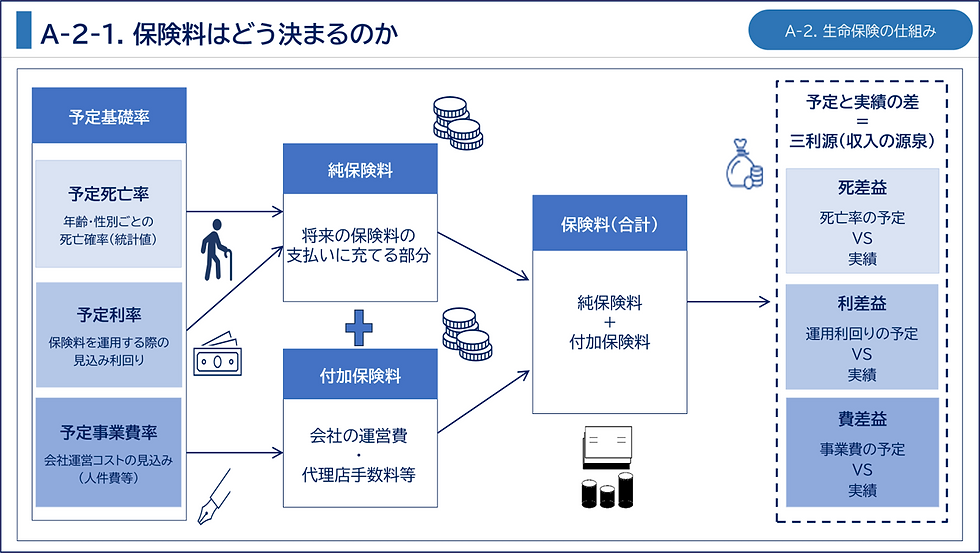

第1回で解説したように、生命保険の保険料は予定死亡率・予定利率・予定事業費率という3つの予定基礎率をもとに計算されています。保険会社は将来を予測しながら保険料を設定しますが、実際の結果が予測と完全に一致することはありません。予定より良い結果となった場合に剰余金が生まれ、その一部が配当金として契約者へ還元されます。

死差剰余(しさじょうよ)

予定死亡率をもとに保険料を計算したところ、実際には想定より死亡保険金の支払いが少なかった場合に生じる剰余です。たとえば100人分の保険金支払いを見込んでいたところ、実際には90人分で済んだ場合、その差額が死差剰余になります。医療の進歩や平均寿命の延伸が、死差剰余の発生に関係することがあります。

利差剰余(りさじょうよ)

契約時に見込んでいた運用利回りより、実際の資産運用成績が良かった場合に生じる剰余です。たとえば年1%の運用を想定していた資金が実際には2%で運用できた場合、その差額が利差剰余になります。三利源の中で金融市場の影響を最も受けやすく、低金利環境では利差剰余が生じにくくなります。

費差剰余(ひさじょうよ)

事業運営に必要な経費を予定事業費率として保険料に織り込んでいたものの、実際には想定より少ないコストで運営できた場合に生じる剰余です。システム化や業務効率化によって事務コストが削減された場合などが典型例です。

これら死差剰余・利差剰余・費差剰余が積み重なって剰余金が発生すると、その一部が契約者へ配当金として還元されます。

3. 通常配当と特別配当

配当金には通常配当と特別配当の2種類があります。

通常配当は、毎年の決算で確定した剰余金の一部を契約者に分配するもので、いわば「毎年の配当」です。保険料の計算に組み込まれた予定基礎率と実績の差から生まれる剰余が原資となります。

特別配当は、通常配当とは別に、長期間継続した契約者に対して特別に支払われる配当です。主に以下のような場面で支払われます。

契約が一定期間(例:10年・20年)継続した節目のタイミング

満期・死亡など保険金支払い時のタイミング

相互会社が解散・株式会社化する際のタイミング(契約者への精算的な意味合い)

特別配当は長期継続した契約者への「報い」とも言える性格を持っており、特に満期保険金や死亡保険金に上乗せする形で支払われるケースが多くあります。ただし通常配当と同様、特別配当も保証されるものではなく、経営状況や契約内容によって有無・金額が決まります。

4. 有配当保険と無配当保険の違い

生命保険には大きく「有配当保険」と「無配当保険」があります。

有配当保険は剰余金が発生した場合に配当金を支払う仕組みを持つ商品です。将来の配当を考慮した設計のため、一般的には無配当保険より保険料がやや高めになる傾向があります。ただし実際の配当額は経営状況・運用実績によって変動するため、将来の配当金額が保証されているわけではありません。

無配当保険は配当金の支払いを前提としない商品です。その分保険料を抑えやすく、現在はこちらが主流です。

どちらが有利かは一概には言えません。有配当保険は将来配当を受け取れる可能性がある一方、その額は不確定です。無配当保険は保険料負担を抑えられるメリットがあります。契約期間・金利環境・契約者の状況によって有利・不利は変わります。

無配当が増えている背景として、低金利環境の長期化により保険会社が大きな利差剰余を確保しにくくなっていることが挙げられます。また価格競争の進展で「配当よりも保険料の安さ」を重視した無配当商品の需要が高まっており、現在の新契約の主流は無配当保険です。

5. 配当金の受取方法

配当金には主に4つの受取方法があります。どの方法が利用できるかは商品によって異なるため、契約内容を確認することが重要です。

積立配当:

配当金を保険会社に預けて積み立てる方法です。利息がつく場合もあり、満期保険金や死亡保険金とあわせて受け取れます。すぐに使う予定がない場合に選ばれることが多い方法です。

買増配当:

配当金を使って追加の保険を購入する方法です。新たな保険料を支払うことなく保障額を増やせるため、保障の充実を重視する契約者に向いています。

相殺配当:

配当金を将来の保険料支払いに充てる方法です。家計の保険料負担を軽減したい場合に利用されます。

現金配当:

配当金を現金として直接受け取る方法です。配当をその都度受け取りたい場合に選択されますが、積立と比べると金額が少ない場合に手続きが発生するデメリットもあります。

6. 株式の配当との違い

生命保険の配当金と株式の配当金は名称こそ同じですが、性質が根本的に異なります。

株式の配当 | 生命保険の配当 | |

原資 | 企業が得た利益 | 予定と実績の差(剰余金) |

受取人 | 株主 | 契約者 |

性格 | 利益の分配 | 保険料の過不足の精算に近い |

保証 | 配当方針による | 保証なし(剰余次第) |

特に重要なのは「保証されていない」という点です。剰余金が十分に発生しなかった年には配当が行われないこともあります。株式の配当と同じ感覚で「毎年もらえるもの」と思っていると認識のズレが生じるため注意が必要です。

7. 実務への示唆

配当金の仕組みは、生命保険会社のシステムや業務にも深く関わっています。有配当商品では、配当金の計算・配当実績の管理・契約者への通知・受取方法ごとの処理など、多くの業務プロセスが必要になります。特別配当が発生する場合はさらに計算ロジックが複雑になります。

また配当金の計算には死差剰余・利差剰余・費差剰余という三利源の実績データが連動するため、保険数理・資産運用・契約管理など複数の業務領域が連携して処理を行っています。契約者から見れば「受け取るお金」ですが、その裏側では多くのデータ管理と計算処理が行われています。

8. まとめ

生命保険の配当金は「予定と実績の差を還元する仕組み」であり、株式の利益分配とは性格が異なります。死差剰余・利差剰余・費差剰余の三利源から生じる通常配当に加え、長期継続契約者への特別配当という仕組みもあります。有配当・無配当どちらが有利かは状況によって異なり、現在の主流は保険料が割安な無配当保険です。

次回は「相互会社と株式会社」をテーマに取り上げます。生命保険会社には、なぜ契約者への配当を重視する相互会社という形態が存在するのでしょうか。その背景を理解することで、生命保険業界の成り立ちと経営の仕組みがより立体的に見えてくるはずです。

コメント