再保険(Re-Insurance) - 保険会社も「保険」に入っている -

- 2025年5月16日

- 読了時間: 6分

更新日:5月21日

ある日突然、大地震が起きて、全国で数十万件の保険金請求が同時に殺到したとき、保険会社はどうやってその全額を払えるのか、台風で一つの県の住宅が大量に損壊したとき、保険会社は倒産しないのでしょうか。

その答えが「再保険」となります。

1. 再保険とは「保険会社が入る保険」

再保険を一言で言うと、「保険会社が入る保険」となります。

契約者は、万一の事故に備えて保険会社と契約しますが、保険会社自身が「払いきれないかもしれない」リスクに備えるのは誰かというと、それが再保険会社です。

お金の流れは、下記の図のようになります。

契約者から見ると、再保険会社は完全に見えない存在となります。保険金はあくまで契約した保険会社から受け取りますが、その裏側で、再保険会社がリスクの一部を引き受けています。

基本的な用語を下記に整理しておきます

出再(しゅっさい) : 元受保険会社がリスクを再保険会社に移転すること

受再(じゅさい) : 再保険会社がそのリスクを引き受けること

再保険料 : 元受保険会社が再保険会社に支払う保険料

再保険金 : 事故発生時に再保険会社が元受保険会社に支払うお金

3. なぜ再保険が必要なのか

再保険がない世界を想像してみたいと思います。

ある台風が上陸し、全国1万件の住宅が損壊。総支払額が5,000億円に膨らんだとします。保険会社1社でこれを全額負担しようとすると、経営が揺らぎかねません。最悪の場合、倒産して契約者への保険金支払いが止まります。

再保険があれば、このリスクを複数の再保険会社に分散できます。日本国内の再保険会社だけでなく、ミュンヘン再保険(ドイツ)・スイス再保険(スイス)・ロイズ(イギリス)といった世界最大級の再保険会社が引き受けることも多く、最終的には、日本の台風リスクを世界中の投資家が少しずつ負担しているという構造になります。

保険会社の経営が安定する=契約者が安心して保険に入り続けられる。

再保険はこの連鎖を守るための仕組みです。

4. 再保険の種類① 「手続き」で分ける(特約再保険と任意再保険)

再保険には、契約の結び方によって2種類あります。

特約再保険(Treaty Reinsurance)

元受保険会社と再保険会社があらかじめ包括的な契約条件を決めておき、その条件に合致する契約は自動的に再保険の対象になる方式です。

イメージは、派遣会社との年間契約です。「この条件に合う人材が来たら、都度発注なしで対応してください」と決めておく。個別交渉の手間がなく、大量の契約を効率よく処理できます。

多くの保険会社が日常的な再保険取引で使っているのはこちらです。

任意再保険(Facultative Reinsurance)

元受保険会社と再保険会社が、1件の契約ごとに条件を個別に交渉して結ぶ方式です。

イメージは、フリーランスへの単発発注です。「この案件だけお願いしたい」と個別に話し合い、条件を決める。手間はかかりますが、特殊なリスク・高額な契約など、通常の枠組みでは対応しにくいケースに向いています。

大口の死亡保険契約や、リスクが特殊な法人向け保険などで使われることが多いです。

任意再保険 | 特約再保険 | |

契約の単位 | 1件ごと | 包括・自動適用 |

向いているケース | 大口・特殊なリスク | 日常的な大量契約 |

手間 | 多い | 少ない |

イメージ | フリーランスへの単発発注 | 派遣会社との年間契約 |

5. 再保険の種類② 「責任の分担方法」で分ける:比例 vs 非比例

次に、損害が起きたときの「支払い方」による分類です。

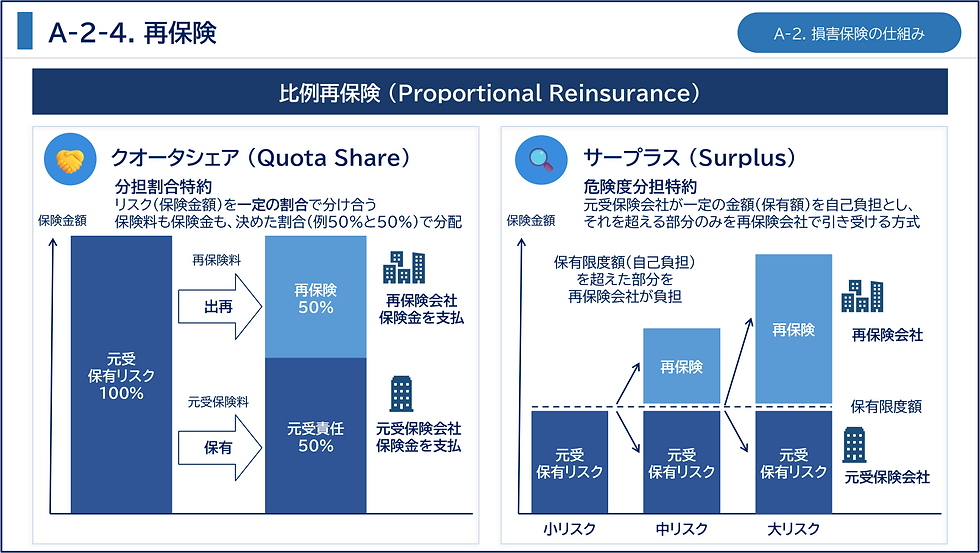

比例再保険(Proportional Reinsurance)

保険料と保険金を、あらかじめ決めた割合で分け合う方式です。

飲食店のシェアオフィスに例えると、「売上の30%を場所代として払う代わりに、損失が出たときも30%は一緒に負担してもらう」というイメージです。

クオータシェア : 全契約を一定割合(例:50%)で自動的に再保険に出す

サープラス : 保険金額が一定の保有限度を超えた分だけ再保険に出す

非比例再保険(Non-Proportional Reinsurance)

損害が一定の金額を超えた部分だけ再保険会社が負担する方式です。

消火器に例えると、「小さな火事は自分で消す。でも火が広がって手に負えなくなったら消防車(再保険会社)が来る」というイメージです。

代表的なのがエクセス・オブ・ロス(XL)という形式です。「保有額5億円を超えた損害は再保険会社が負担する」といった設定で、台風・地震などの巨大災害リスクへの対応によく使われます。

比例再保険 | 非比例再保険 | |

負担の決め方 | 最初から割合を固定 | 損害額が一定を超えたら発動 |

保険料の分け方 | 割合に応じて按分 | 別途設定 |

主な用途 | 通常のリスク分散 | 巨大災害・集積リスク対応 |

イメージ | 売上30%を場所代に | 手に負えなくなったら消防車 |

6. 実際の業務の流れ

保険会社の社内では、再保険は以下の流れで処理されています。

① 元受契約の引受

大口や特殊な契約について「自社で全額保有するか、再保険に出すか」を判定します。

② 出再・受再契約の締結

再保険会社と条件(任意/特約・比例割合・再保険料・期間など)を交渉・締結します。

③ 再保険料の支払い

出再契約の内容に基づき再保険料を算定し、再保険会社に支払います。異動・解約があれば精算処理も発生します。

④ 保険金支払い後の再保険金請求

事故が起きると、まず元受保険会社が契約者に保険金を全額支払います。その後、再保険契約に基づいて再保険会社へ負担分を請求・回収します。

⑤ ボルドロ処理

契約内容・収入保険料・支払保険金・事故内容などのデータを「ボルドロ(報告書)」にまとめて再保険会社に定期報告します。再保険会社はこれで引受リスクの状況を管理します。 こちら(【損保業務_キ】 再保険 (Re-Insurance))でも解説しています。

7. 再保険は保険料にも影響している

再保険は「保険会社の裏側の話」に見えますが、実は契約者の保険料にも関係しています。

再保険料は元受保険会社のコストであり、前回の記事で説明した「付加保険料」の一部に含まれています。

そして、日本は地震・台風のリスクが世界的に見ても非常に高い国です。気候変動の影響で大規模災害の頻度が上がると、海外の再保険会社がコストを引き上げ、それが国内の保険料にも波及することがあります。「なぜ保険料が上がったのか」という疑問の答えが、地球の裏側の再保険市場にある、ということも現実に起きています。

8. まとめ

分類 | 種類 | 特徴 |

手続きによる分類 | 任意再保険 | 1件ごとに個別交渉。特殊・大口リスク向け |

手続きによる分類 | 特約再保険 | 包括契約で自動適用。日常取引に効率的 |

責任分担による分類 | 比例再保険 | 保険料・保険金を割合で按分 |

責任分担による分類 | 非比例再保険 | 損害が一定額を超えたら再保険会社が負担 |

再保険は、契約者には見えない存在です。大規模災害が起きても保険会社が倒産せず、確実に保険金を払い続けられるのは、この仕組みが機能しているからです。

再保険は「保険の保険」であり、社会全体のリスクを世界規模で分散させる、経済インフラの一つとなります。

コメント