損害保険の販売チャネル

- 2025年7月30日

- 読了時間: 9分

損害保険はどのように販売されているのか。保険会社が直接売っているのか、それとも誰かが間に入っているのか。意外と知られていないのが「保険の売り方」の仕組みです。

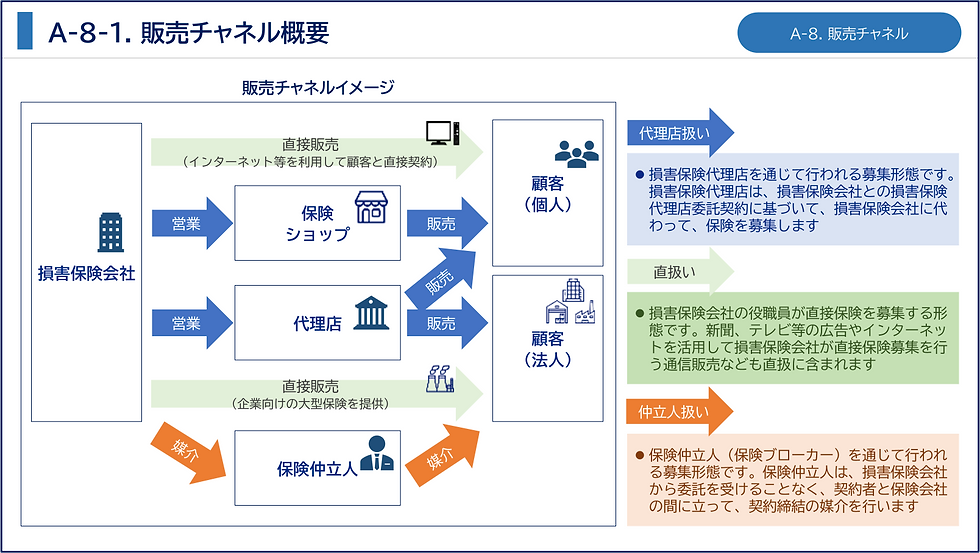

損害保険の販売チャネルは大きく3つに分類されます。代理店扱い・直扱い・保険仲立人扱いです。シェアで見ると代理店扱いが約9割以上を占めており、残りを直扱いとブローカーが分け合っています。

チャネル | 概要 | シェア(保険料ベース) |

代理店扱い | 保険会社と委託契約を結んだ代理店が販売 | 約90%以上 |

直扱い | 保険会社が直接販売(通販・ネット含む) | 数% |

保険仲立人扱い | ブローカーが顧客の立場で仲介 | 約1% |

1. 代理店扱い

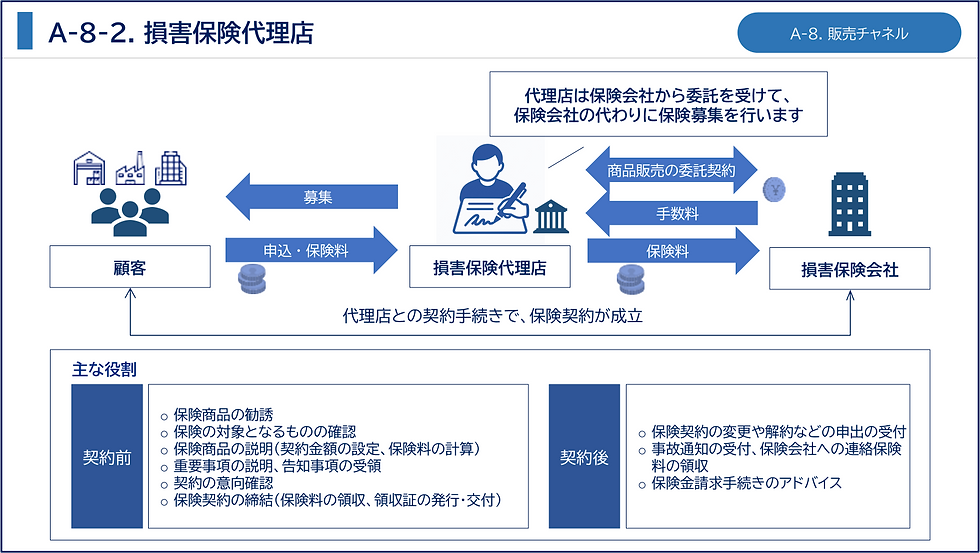

損害保険代理店とは、保険会社との委託契約に基づいて、保険会社に代わって保険を募集する者です。代理店は「保険会社の代わりに保険を売る窓口」です。電器店がメーカーの代わりに家電を販売するのと似た関係で、代理店は保険会社のために保険を販売し、その対価として保険会社から手数料を受け取ります。

代理店は「保険会社の代理人」として行動するため、代理店が締結した契約は保険会社が締結したものと同じ効力を持ちます。代理店が契約を受け付けた瞬間に、保険会社の保険責任が始まります。これが後述のブローカー(媒介)との大きな違いです。

専属代理店と乗合代理店

区分 | 内容 | 特徴 |

専属代理店 | 1社の保険会社のみの商品を扱う | 特定の保険会社との関係が深く、専門知識が高い傾向 |

乗合代理店 | 複数の保険会社の商品を扱う | 複数社を比較・提案できる。来店型保険ショップが代表例 |

乗合代理店の拡大に伴い、「どの商品を優先して推奨するか」という比較推奨販売の公正性が問題となりました。これを受けて2016年の保険業法改正では、顧客の意向把握・比較推奨の基準の明示・記録保持が義務化されています。

代理店の業種構成

損害保険代理店のほとんどは「本業を他に持つ副業(関連業種)代理店」です。約半数を占める自動車ディーラーの他、住宅販売会社、旅行代理店等が保険を扱うケースもあり、専門性と親和性の高い場面で自然な形で保険を提案できるのが特徴です。

業種 | 割合(目安) | なぜ保険と親和性が高いか |

自動車ディーラー・ 整備工場 | 約50% | 車の販売・車検時に自動車保険を自然に提案できる |

不動産・住宅販売 | 約10% | 物件購入・入居時に火災保険を同時に提案できる |

旅行代理店 | — | 旅行申込時に旅行保険をセットで提案できる |

専業代理店 | 約20% | 保険販売を本業とするプロ代理店 |

その他 | 残余 | 金融機関・士業・各種小売など |

「保険の専門家」でなくても代理店になれる仕組みが、損害保険の普及を支えてきた大きな理由です。車を買う場所・家を買う場所・旅行を申し込む場所で保険も一緒に手続きできる——この「生活の接点」に保険を置く戦略が代理店チャネルの特徴です。

代理店数の推移:統廃合が進む業界

代理店数はピークの1996年に約62万店を数えましたが、その後一貫して減少しています。

時期 | 代理店数(概数) |

1996年(ピーク) | 約62万店 |

2010年代 | 約20〜25万店 |

2020年代 | 約17〜18万店 |

減少の主な理由は2つです。

① 規制強化による淘汰:

2016年の保険業法改正で、代理店・募集人の教育・管理義務が厳格化されました。態勢整備が追いつかない小規模代理店が廃業・統合を余儀なくされました。

② 大型乗合代理店への集約:

「ほけんの窓口」に代表される来店型保険ショップが成長し、複数の小規模代理店が大型代理店に吸収される流れが加速しています。

代理店数は減っていますが、1代理店あたりの取扱保険料は増加しています。「数は減って、1社1社が大きくなる」という構造変化が進んでいます。

代理店手数料の仕組み

代理店は保険会社から代理店手数料(コミッション)を受け取ります。手数料は保険料収入に対する一定割合で設定されており、種目・商品・代理店の実績によって異なります。

項目 | 内容 |

手数料の水準 | 種目によって異なるが、概ね保険料の10〜20%程度 |

手数料の決まり方 | 種目別の基本料率+代理店の規模・実績に応じた加算 |

問題点 | 手数料が高い商品を優先して推奨するインセンティブが生じうる |

代理店手数料の透明性は、2016年改正以降の重要なテーマです。顧客にとってベストな商品ではなく、「手数料が高い商品」を推奨するケースが問題視されており、2025年の保険業法改正でもこの点への対応が強化されています。

代理店の役割・業務範囲

契約前

保険商品の勧誘・提案

補償内容の説明・保険金額の設定・保険料の計算

重要事項の説明・告知事項の受領

契約者の意向確認

保険契約の締結(保険料の領収・領収証の発行・交付)

契約後

保険契約の変更・解約などの申出の受付

事故通知の受付・保険会社への連絡

保険金請求手続きのアドバイス・サポート

2. 直扱い

直扱いとは、保険会社の役職員が直接保険を募集する形態です。

代理店を介さないため中間コストが少なく、保険料を抑えやすいのが特徴です。直扱いには大きく2つの形があります。

① 通販型(ダイレクト系)保険

テレビCM・インターネット広告で集客し、電話・Webで申し込む形式です。1997年のアメリカンホームダイレクト・1999年のソニー損保の参入をきっかけに普及しました。近年はAIチャットやスマホアプリを活用したオンライン完結型も増えています。自動車保険・火災保険など「補償内容がシンプルで比較しやすい商品」で特に普及しています。

② 保険会社の役職員による直接募集

大企業向けの大型保険契約などで、保険会社の担当者が直接交渉・契約するケースです。代理店扱いと保険料は同じですが、保険会社が「特段の理由がない場合は代理店扱いにしてほしい」というスタンスをとるため、件数は限定的です。

3. 保険仲立人扱い(保険ブローカー)

保険ブローカー(保険仲立人)とは、保険会社からではなく、顧客(契約者)から委託を受けて保険契約の媒介を行う専門家です。代理店は「保険会社の代理人」として行動します。ブローカーは「顧客の代理人」として行動します。この一点が、両者の本質的な違いです。

比較軸 | 保険代理店 | 保険ブローカー |

誰の代理か | 保険会社 | 顧客(契約者) |

委託関係 | 保険会社から委託 | 顧客から委託 |

誠実義務 | 保険会社に対して | 顧客に対して(保険業法第299条) |

報酬の出所 | 保険会社からの手数料 | 顧客からのフィー(または保険会社から) |

契約の効力 | 代理(締結できる) | 媒介のみ(締結には保険会社の承認が必要) |

主な顧客 | 個人・中小企業 | 大企業・グローバル企業 |

日本のシェア | 約99% | 約1% |

「媒介」とは「間に入ってまとめる」だけで、契約を成立させる権限はありません。代理店は「この契約、受けます」と言えますが、ブローカーは「この条件で保険会社と話をまとめてきます」というスタンスです。

ブローカーの業務内容

保険ブローカーは単なる「保険の仲介者」ではなく、企業のリスク管理の専門家として機能します。

① リスクアセスメント

顧客企業のリスクを洗い出し、どのリスクに・いくらの補償が必要かを分析します。

② 保険設計と保険会社との交渉

複数の保険会社に見積もりを依頼し、補償内容・保険料・条件を比較・交渉します。特に複雑なリスク(建設工事・サイバーリスク・グローバル事業など)では、複数の保険会社を組み合わせた保険の「組成」を行います。

③ 事故時のサポート

事故発生時に保険会社との交渉・保険金請求手続きを顧客に代わって行います。

日本でブローカーが普及しない理由

日本においてブローカーのシェアは低く、2022年度時点で元受正味保険料の約1%にとどまっています。欧米では企業向け保険の過半数をブローカーが担う国もあり、日本との差は際立っています。普及しない主な理由は以下の通りです。

① フィーベースの報酬文化が根付いていない

欧米では顧客がブローカーに直接フィー(報酬)を払う文化が定着していますが、日本では「保険のアドバイスにお金を払う」という発想が薄く、手数料モデルへの依存が続いています。

② リスクマネジメントが専門職として確立していない

日本企業の多くでは「保険担当=総務部の一業務」であり、外部専門家に相談するニーズ自体が育ちにくい構造にあります。

③ 代理店との境界線が曖昧

大型乗合代理店が「比較・提案」という点でブローカーに近い機能を担うようになっており、ブローカーの役割が代理店に吸収されているという側面もあります。

ブローカーの今後

2024年6月に公表された「損害保険業の構造的課題と競争の在り方に関する有識者会議」報告書では、ブローカーの活用を促進する施策の検討が提言されています。

代理店と保険会社の癒着・不正請求問題が表面化した2020年代以降、「顧客の立場に立った中立的な専門家」としてのブローカーへの期待が高まっています。特に中堅企業へのリスクマネジメント支援・再保険分野でのニーズは今後も拡大が見込まれます。

4. 販売チャネルの変化と今後

代理店チャネルは今、大きな転換期を迎えています。代理店数の減少・大型化・手数料の透明化という3つの変化が同時進行しており、2016年の保険業法改正では意向把握義務・比較推奨販売のルール化・代理店の教育管理義務が強化されました。さらに2025年の保険業法改正では、不正請求問題や過度な便宜供与への規制強化が行われ、代理店と保険会社の関係の透明化が一段と求められています。

デジタル化の波も着実に進んでいます。テレマティクス保険(ドラレコ連動型)・スマホ完結型保険・AIチャット申込など、直扱いの中でもデジタルを活用した新しい販売手法が広がっています。ただし、複雑な企業向け保険や高額商品では依然として対面・代理店チャネルが主流であり、商品の複雑さによって「どのチャネルが適切か」の選択が自然と分かれています。

まとめ

チャネル | 誰が売るか | 強み | 向いている商品 |

代理店扱い | 保険会社から委託された代理店 | 対面での説明・地域密着・商品知識 | 幅広い商品全般 |

直扱い(通販) | 保険会社が直接 | コストが低い・手続きが簡便 | シンプルな個人向け商品 |

保険仲立人 | 顧客の代理人として独立したブローカー | 中立性・複雑リスクへの対応力 | 企業向け大型・複雑な保険 |

損害保険の「売り方」は、保険の内容・顧客の規模・リスクの複雑さによって最適なチャネルが異なります。日本では代理店チャネルが圧倒的な主流ですが、デジタル化・規制強化・ブローカーへの期待という3つの力が、販売チャネルの構造を少しずつ変えています。

コメント