損害保険のシステム

- 2025年8月1日

- 読了時間: 8分

更新日:5月26日

損害保険会社のシステムは、銀行・証券と並ぶ金融機関の中でも特に複雑な部類に入ります。商品の種類が多く・契約条件が細かく・事故発生時の損害算定ロジックも複雑なため、基幹システムの設計・開発・保守は高度な業務知識を必要とします。

損保プロジェクトに初めて関わるITエンジニアやコンサルタントが「まず全体像を把握する」ための記事として、主要なシステムの構造と特徴をまとめます。

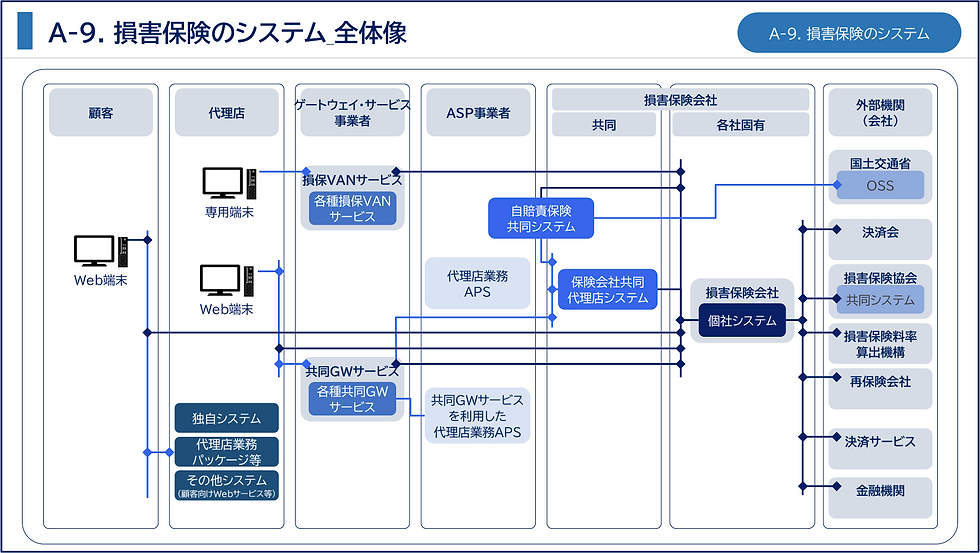

1. 損害保険システムの全体像

損害保険業界のシステムは、大きく「代理店側のシステム」「業界共通システム」「保険会社の個社システム」の3層構造で成り立っています。

この3層構造が生まれた背景には、損保業界特有の販売モデルがあります。代理店が複数の保険会社と委託契約を結び、顧客に保険を販売するという構造上、「1つの代理店システムから複数の保険会社システムに効率よくアクセスする」ための業界共通の仕組みが必要になりました。

2. 代理店側のシステム

代理店システム(Agency System)は、代理店が日常業務に使うシステムです。顧客情報の管理・見積もり作成・契約手続き・更新管理・事故受付などの業務を処理します。

大型の乗合代理店は独自のシステムを構築・カスタマイズしているケースもありますが、中小代理店は保険会社や業界団体が提供するシステムを利用するのが一般的です。

主な機能

機能 | 内容 |

顧客管理 | 契約者・被保険者の情報を一元管理 |

見積もり・申込 | 複数保険会社の保険料を計算・比較し申込手続きを実施 |

契約管理 | 契約内容の照会・変更・解約・更新管理 |

収納管理 | 保険料の入金確認・未収管理 |

事故受付 | 事故の第一報受付・保険会社への通知 |

手数料管理 | 保険会社から受け取る代理店手数料の管理 |

3. 業界共通システム

損保業界には、保険会社・代理店・関連団体をつなぐ業界共通のインフラが整備されています。これが損保システムの大きな特徴のひとつです。

損保VAN(Value Added Network)

損保VANとは、損害保険業界全体で利用される業界共通のネットワーク基盤です。

代理店・保険会社・損害保険料率算出機構(GIRO)・日本損害保険協会などをつなぐ通信インフラとして機能しています。保険契約データ・損害データ・料率情報などが、このVANを通じてやり取りされます。

共同ゲートウェイ

共同ゲートウェイとは、代理店のシステムから複数の保険会社のシステムへのアクセスを一元化する中継システムです。乗合代理店は複数の保険会社のシステムを利用します。保険会社ごとに別々にログイン・接続するのは非常に非効率です。共同ゲートウェイはその「玄関口」を共通化することで、1つの接続先から複数の保険会社システムにアクセスできるようにする仕組みです。

共同ゲートウェイにより、代理店は「保険会社ごとに別のシステムを使い分ける」という手間から解放されます。データの標準化・セキュリティ管理の集約という観点でも重要なインフラです。

算出機構・協会との接続

損害保険料率算出機構(GIRO)・日本損害保険協会・自賠責共同プールなど、業界団体のシステムとのデータ連携も保険会社の基幹システムには組み込まれています。例えば自賠責保険の料率改定時には、GIROからのデータを受け取り自社の料率テーブルに反映する処理が発生します。

4. 保険会社の個社システム

保険会社のシステムは、業務の性質によって「基幹系」「情報系」「チャネル系」の3つに大別されます。

① 基幹系システム(Core System)

基幹系システムは、保険業務の中核を担うシステムです。契約の申込から保険金の支払いまで、保険業務のすべての処理がここを通ります。歴史的にメインフレーム(汎用機)上で構築されてきたため、処理の安定性・信頼性は極めて高い一方、老朽化・高コスト・改修の難しさが長年の課題となっています。

主なサブシステム

サブシステム | 主な機能 |

契約管理 | 申込・異動・解約・満期更新などの契約手続きの一元管理、保険料計算、帳票出力 |

収納・精算 | 保険料の請求・収納・滞納管理、代理店への手数料精算 |

損害サービス | 事故受付から保険金支払いまでの業務プロセス管理、支払査定ロジック |

代理店管理 | 代理店の登録・等級・手数料体系の管理、募集人資格の管理 |

会計・経理 | 収入保険料・支払保険金・準備金の計上、財務諸表の作成 |

再保険管理 | 再保険の出再・受再の処理、再保険会社との精算管理 |

商品ごとに契約条件・保険料計算ロジック・保険金支払いルールが大きく異なるため、自動車保険・火災保険・傷害保険それぞれに対応した複雑なサブシステムが内包されています。「保険会社の基幹システムはなぜ複雑か」という問いの答えは、ここにあります。

② 情報系システム(Information System)

情報系システムは、基幹系に蓄積されたデータを分析・活用するためのシステムです。

システム名 | 主な用途 |

データウェアハウス(DWH) | 契約・損害・収支データの集約・蓄積 |

BIツール | 経営指標・損害率・収支の分析・可視化 |

リスク分析システム | 自然災害リスク・モデルの算出(CAT モデルなど) |

経営管理システム | ソルベンシー・マージン比率などの財務健全性管理 |

営業店・損害サービス拠点の担当者が日々の業務判断に使うレポーティングツールも、情報系に分類されます。

③ チャネル系システム(Channel System)

チャネル系システムは、代理店・顧客・外部パートナーとのインターフェースを担うシステムです。

システム名 | 主な機能 |

代理店向けポータル | 代理店が保険会社のシステムにアクセスする窓口 |

インターネット申込システム | ダイレクト系保険の見積もり・申込・契約管理 |

顧客向けマイページ | 契約内容の照会・変更・事故受付・保険金請求 |

銀行窓販システム | 銀行の窓口での保険販売を支えるシステム |

テレマティクス連携 | ドライブレコーダー・スマートフォンからの運転データ取得・連携 |

5. 業界固有のシステム・データ連携

損保業界には、一般の業界システムとは異なる固有のシステム・データ連携が存在します。プロジェクトに関わる際に押さえておきたいポイントです。

システム・連携 | 内容 |

ノンフリート等級管理 | 業界共通のデータベースで等級を管理。保険会社をまたいで等級が引き継がれる |

損保一般試験データ連携 | 日本損害保険協会が管理する試験合格データを代理店管理システムに取り込む |

GIROとの料率データ連携 | 参考純率の改定時に料率テーブルを更新するデータ伝送 |

自賠責共同プール | 自賠責保険の収支を業界全体で管理するシステムとの連携 |

地震保険再保険システム | 政府・日本地震再保険との再保険スキームに対応したデータ連携 |

そんぽADR連携 | 苦情・紛争解決手続きの記録・管理 |

6. モダナイゼーション(基幹システムの刷新)

損保業界の基幹システムは、1960〜70年代にメインフレーム上で構築されたものを継ぎ足しながら使い続けているケースも多く、老朽化・高コスト・人材不足が深刻な課題となっています。

主なモダナイゼーションの方向性

方向性 | 内容 |

クラウド移行 | オンプレミスのメインフレームからパブリック・プライベートクラウドへの移行 |

マイクロサービス化 | モノリシックな基幹システムを機能単位に分割し、独立してデプロイ・更新できる構造へ |

API連携 | 外部システム・フィンテックサービスとのAPI接続による機能拡張 |

勘定系のオープン化 | メインフレームのCOBOL資産をJava・クラウドネイティブな環境へ移行 |

データ活用基盤の整備 | 契約・損害データをAI・機械学習に活用するためのデータパイプライン構築 |

損保の基幹システム刷新は、銀行の勘定系刷新と並ぶ大規模・高難度のプロジェクトです。40〜50年分のビジネスロジックがコードに埋め込まれており、「どこに何の処理があるかわからない」ブラックボックス化が最大の課題です。プロジェクト期間は5〜10年、予算は数百億円規模になることも珍しくありません。

7. 損保システムプロジェクトで押さえておくべきポイント

損保業界のシステムプロジェクトに初めて携わる方が、特に意識しておくべきポイントをまとめます。

① 業務知識がシステム設計に直結する

保険料計算ロジック・損害サービスの査定フロー・再保険のスキームなど、業務知識がないとシステムの要件を正しく理解できません。業務とシステムの両方を理解できる人材が重宝されます。

② 外部接続要件の洗い出しを早期に行う

GIROとのデータ連携・損保VAN・共同ゲートウェイ・日本損害保険協会との試験データ連携など、外部システムとのI/Fが多数存在します。要件定義の早い段階で全外部接続先を洗い出しておかないと、後工程で大きな手戻りが発生します。

③ 規制・法令対応がリリースタイミングを左右する

保険業法改正・参考純率の改定・税制変更などに合わせたシステム対応は、リリースタイミングが法定で決まっています。開発スケジュールと法令対応スケジュールを並行して管理することが重要です。

④ 基幹系・情報系・チャネル系の影響範囲を意識する

一見「チャネル系の機能追加」に見える改修が、基幹系の契約管理・収納・会計にまで影響するケースがあります。システム間の依存関係を早期に把握することが、品質管理の要です。

まとめ

区分 | 主なシステム |

代理店側 | 代理店システム(顧客管理・見積もり・契約・手数料管理) |

業界共通 | 損保VAN・共同ゲートウェイ・GIRO連携・自賠責共同プール |

保険会社(基幹系) | 契約管理・収納精算・損害サービス・代理店管理・会計・再保険 |

保険会社(情報系) | DWH・BIツール・リスク分析・経営管理 |

保険会社(チャネル系) | 代理店ポータル・ネット申込・マイページ・テレマティクス |

損害保険のシステムは「複雑さ」が特徴です。商品の多様性・業界固有のインフラ・外部連携の多さ・老朽化した基幹系という4つの要素が重なり、業界未経験者にとってハードルが高い領域でもあります。一方で、この複雑さゆえに「業務とシステムの両方を理解できる人材」への需要は非常に高く、一度身につければ長く活きる専門性になります。

コメント