【損保業務_カ】 顧客管理 (Customer Mgmt)

- 2025年12月17日

- 読了時間: 9分

損害保険の顧客管理業務は、生命保険と基本的な目的は共通していますが、損保固有の特徴があります。顧客サービスの面では、事故の被害者・相手方といった「契約者以外の第三者」からの問い合わせや、台風・地震等の大規模自然災害時に大量に発生する緊急問い合わせへの対応が必要な点が、生保にはない特徴です。顧客関係管理(CRM)の面では、損保は種目ごとに独立した契約管理が行われているため、同一顧客の複数契約を横断的に把握する仕組みが生保と比較して発展途上であり、近年代理店チャネルやダイレクトチャネルでの顧客対応高度化に向けてCRM整備が進みつつあります。

□顧客サービス (Customer Services)

契約者や事故の関係者からの照会・要求に対応し、保険利用を支援する業務です。契約変更(異動)・満期更改の手続き案内、事故発生時の対応方法・保険料支払い等に関する問い合わせに、電話・メール・チャット等で対応します。各種手続きの案内・書類の郵送・Webサービスの利用サポートも行い、必要に応じて担当部門への取次も行います。顧客と会社をつなぐ重要な接点であり、迅速で丁寧な対応が顧客満足度と信頼向上につながります

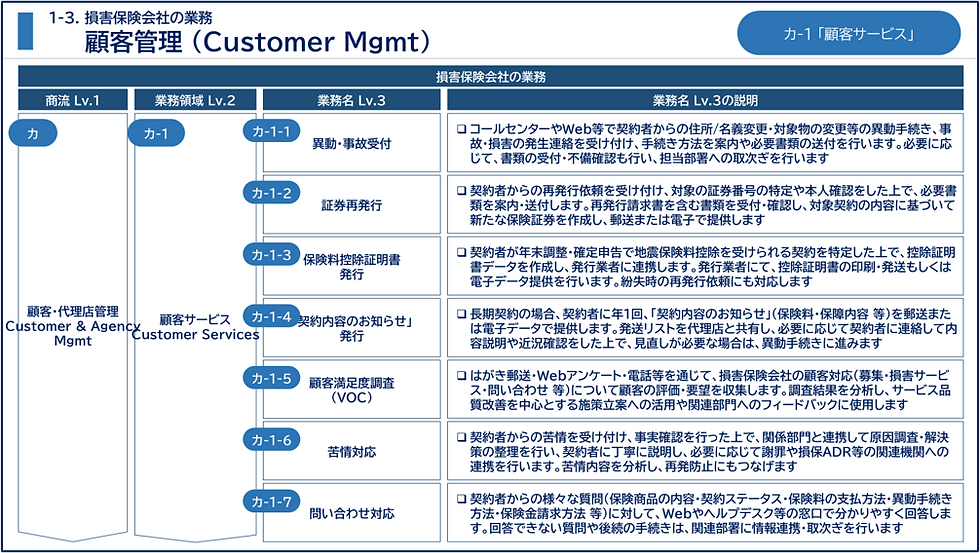

カ-1-1. 異動・事故受付

コールセンターやWeb等で契約者からの住所・名義変更・対象物の変更等の異動手続き、および事故・損害の発生連絡を受け付け、手続き方法の案内と必要書類の送付を行います。必要に応じて書類の受付・不備確認も行い、担当部署への取次ぎをします。損保では「異動の受付」と「事故の受付(FNOL)」が同一の顧客接点で発生するため、問い合わせの内容を正確に把握して適切な部門へ振り分ける判断が重要です

カ-1-2. 証券再発行

契約者からの再発行依頼を受け付け、対象の証券番号の特定と本人確認を行った上で、必要書類を案内・受領します。再発行請求書を含む書類を確認し、対象契約の内容に基づいて新たな保険証券を作成し、郵送または電子で提供します。近年は電子保険証券への移行が進んでおり、Webポータルから契約者自身が証券情報を確認・ダウンロードできる仕組みの整備により、再発行依頼自体を減らす方向にあります

カ-1-3. 保険料控除証明書発行

契約者が年末調整・確定申告で地震保険料控除を受けられる契約を特定した上で、控除証明書データを作成し、発行業者に連携します。発行業者にて控除証明書の印刷・郵送または電子データ提供を行います。紛失時の再発行依頼にも対応します。損保で対象となるのは地震保険料控除であり(生保は生命保険料控除)、対象契約の特定と証明書の内容が生保とは異なります。毎年10〜11月の年末調整の時期に発行件数が集中するため、ピーク時の処理体制の確保が重要です

カ-1-4. 「契約内容のお知らせ」発行

長期契約の契約者を対象に、年1回「契約内容のお知らせ」(保険料・補償内容等)を郵送または電子データで提供します。発送リストを代理店と共有し、必要に応じて担当者から契約者に連絡して内容説明や近況確認を行い、見直しが必要な場合は異動手続きへと誘導します。「契約内容のお知らせ」は保険業法上の義務でもあり、対象契約の精査・発送確認・返戻管理を確実に行うことが求められます

カ-1-5. 顧客満足度調査(VOC)

はがき郵送・Webアンケート・電話等を通じて、損害保険会社の顧客対応(募集・損害サービス・問い合わせ等)について顧客の評価・要望を収集します。調査結果を分析し、顧客対応の品質改善に向けた施策立案や関連部門へのフィードバックに活用します。損害サービス(事故対応)への評価は顧客満足度に直結する最重要項目であり、事故対応のスピード・丁寧さへの評価分析が特に重要です。収集した情報はサービス改善・業務プロセス改善にも反映されます

カ-1-6. 苦情対応

契約者からの苦情を受け付け、事実確認を行った上で、関係部門と連携して原因調査・解決策の整理を行います。契約者に丁寧に説明し、必要に応じて謝罪・是正対応を行います。解決に至らない場合は、損保ADR(一般社団法人 日本損害保険協会の損害保険相談・紛争解決サポートセンター)等の関連機関への連携も行います。苦情内容は記録・分析し再発防止策の立案に活用します。苦情件数・内容・解決状況は金融庁への報告義務があり、適切な管理と開示が求められます

カ-1-7. 問い合わせ対応

契約者からの多様な質問(保険商品の内容・契約ステータス・保険料の支払方法・異動手続き方法・保険金請求方法等)に対して、WebやコールセンターのAIチャットボット等の窓口で分かりやすく回答します。回答できない専門的な質問や後続手続きが必要なものは、関連部署に情報連携・取次ぎを行います。近年はFAQの充実とAIチャットボットの活用により、簡単な問い合わせは24時間セルフサービスで完結できる環境整備が進んでいますが、複雑な案件や事故発生直後の緊急対応での有人対応品質の確保も同時に求められます

業務の特徴と難しさ

事故被害者・第三者への対応が発生

損保の顧客サービスでは、契約者本人だけでなく、事故の相手方(被害者)や修理業者・医療機関からの問い合わせにも対応する必要があります。これは生保にはない損保固有の対応領域であり、契約者以外への情報提供の範囲・個人情報の取扱いに細心の注意が求められます

大規模自然災害時の問い合わせ集中

台風・地震・洪水等の大規模自然災害が発生すると、短期間にコールセンターへの問い合わせが通常の数十倍に集中します。平常時の体制では対応が困難であるため、応援要員の動員・簡易受付フローへの切替・Webでの自動受付誘導等のCAT対応体制の整備が不可欠です

多様なチャネルへの対応

顧客からの問い合わせは電話・メール・Web・チャット・代理店経由など多岐にわたります。チャネルごとに対応品質を均質に保ちながら、それぞれの特性に合った対応が必要です。近年はAIチャットボットやセルフサービス型Webポータルの普及が進んでいますが、複雑な問い合わせや事故対応では有人対応が不可欠で、デジタルとアナログを使い分ける運用設計が求められます

広範な業務知識の必要性

コールセンターの担当者は、異動手続き・満期更改・事故受付・保険料収納・商品内容など幅広い業務領域の知識を持って対応する必要があります。誤った案内が顧客の不利益につながるリスクがあるため、教育・研修体制と品質管理の仕組みが重要です

□顧客関係管理 (Custome Relationship Management)

契約者を中心とする顧客情報を正確・安全に管理し、各部門が適切に活用できるようにする業務です。顧客属性(氏名・住所・生年月日等)・契約内容・過去の事故情報・コンタクト履歴・苦情内容等のデータをシステム上で一元管理し、更新・訂正を行います。個人情報保護法や社内規程に基づくアクセス権限の管理・データの暗号化・漏えい防止対策も重要な役割です。顧客対応・マーケティング・契約管理・損害サービス等、損害保険会社の業務全体の基盤となる機能を担っています。損害保険業界では、自動車・火災・障害等の保険種目ごと契約管理され、保険会社システムで顧客の複数の契約やコンタクト履歴を紐付ける仕組みは限定的ですが、近年は代理店およびダイレクトチャネルでの顧客対応の高度化に向けて、CRM(顧客管理システム)の整備が進みつつあります

カ-2-1. 顧客情報の統合管理

代理店システムを含め、契約者に関する情報を一元的に管理し、全社に共有する基盤を構築・運用します。各顧客の属性・契約内容・事故・支払履歴・コンタクト履歴を紐付けてシステム上で統合します。関連システム(契約管理・収納・損害サービス・代理店管理等)で保持している顧客データとの紐付けを行い、各部門が統一された形式で顧客情報を利用できるようにします。顧客IDの統合・重複レコードの排除・データ品質の維持が継続的な管理課題です

カ-2-2. データ分析・活用

収集・蓄積した顧客データを分析し、マーケティング・代理店の営業活動・損害サービス等の顧客対応に役立てます。顧客の属性・契約状況・コンタクト履歴・Webアクセス等を分析し、成約確度・解約リスクの予測やニーズが高そうな保険商品の抽出等、個々の顧客への最適なアプローチを整理します。分析結果は営業部門・代理店・コールセンターへの情報連携に加え、マーケティング施策や販売チャネルごとの推進施策にも活用します。近年はAI・機械学習を活用したリアルタイムなスコアリング・レコメンデーションの導入も進んでいます

カ-2-3. 営業部門との情報連携

データ分析結果を営業活動に有効活用できるよう、必要な情報を営業拠点・代理店にタイムリーに共有します。顧客の属性・契約状況・取り巻くリスク・コンタクト履歴・提案ポイント等の分析結果を提供し、ターゲットリストの作成と提案活動の品質向上に役立てます。代理店からの活動結果・商談状況を営業支援システム(SFA)から収集し、データ分析の精度向上にもつなげます

カ-2-4. 法令/規則遵守・モニタリング

顧客情報の取扱いが個人情報保護法・社内規程・金融庁ガイドラインに沿って行われているか継続的に監視・管理します。顧客データへのアクセスログの確認・不正閲覧・利用のチェック・データベースの更新・削除が適切に運用されているかを定期的に点検します。外部委託先(システムベンダー・印刷会社・発送業者等)での管理状況の確認・情報漏洩防止策の検証・営業拠点への内部監査も実施します。個人情報漏洩が発生した場合の対応フロー(報告義務・当局への届出・顧客への通知等)の整備と定期的な訓練も重要な役割です

業務の特徴と難しさ

種目別管理によるデータ分散の難しさ

損保は自動車・火災・傷害等の種目ごとに独立した契約管理が行われているため、同一顧客の複数契約を横断的に把握することが技術的・組織的に難しい状態が多いです。生保と比較してCRM整備が発展途上であり、顧客IDの統合・マスタデータの整備など、データ基盤の構築が継続的な課題です

事故情報という機微データの管理

損保では契約情報に加えて、事故歴・損害状況・示談内容等の機微性の高い情報を保有します。これらは引受査定・保険料算定・損害サービスにも活用される一方、第三者への不適切な提供は厳しく制限されます。情報の利用目的・アクセス権限の管理が複雑になりやすい領域です

データ活用と法令遵守のバランス

顧客データを活用してパーソナライズ提案・解約予測・クロスセルを行いたいというビジネスニーズと、「目的外利用の禁止」という法令上の制約の間で、活用できる範囲を見極めることが重要です。データ活用のユースケースごとに法令・社内規程との整合確認が必要です

セキュリティリスクへの対応

大量の個人情報を保有する保険会社はサイバー攻撃の標的になりやすく、情報漏洩は企業の信頼を根本から損なうリスクがあります。アクセス制御・暗号化・監査ログ・外部委託先の管理など、多層的なセキュリティ対策が求められます

損害保険会社の業務一覧はこちらを参照ください。

コメント