損害保険会社のデータ全体像 - 活用に向けた入門ガイド -

- 2月18日

- 読了時間: 14分

更新日:5月29日

損害保険会社は、契約から事故・支払いまでの商流の中で、多様かつ大量のデータを蓄積しています。自動車の走行データ・建物の物件情報・事故現場の写真・修理見積書など、他の業界では収集できない実態に即したリスクデータが揃っており、データ活用の可能性という意味では非常に豊かな領域です。

一方で「データはあるのに使えていない」という声が業界内で絶えないのも事実です。この記事では、損害保険会社のバリューチェーンに沿ってどのようなデータが蓄積されるかを整理した上で、活用上の課題と今後の活用案を提示します。DXプロジェクト・新規事業・業務改善のアイデア出しの起点としてご活用ください。

損害保険会社のバリューチェーンとデータ収集の全体像

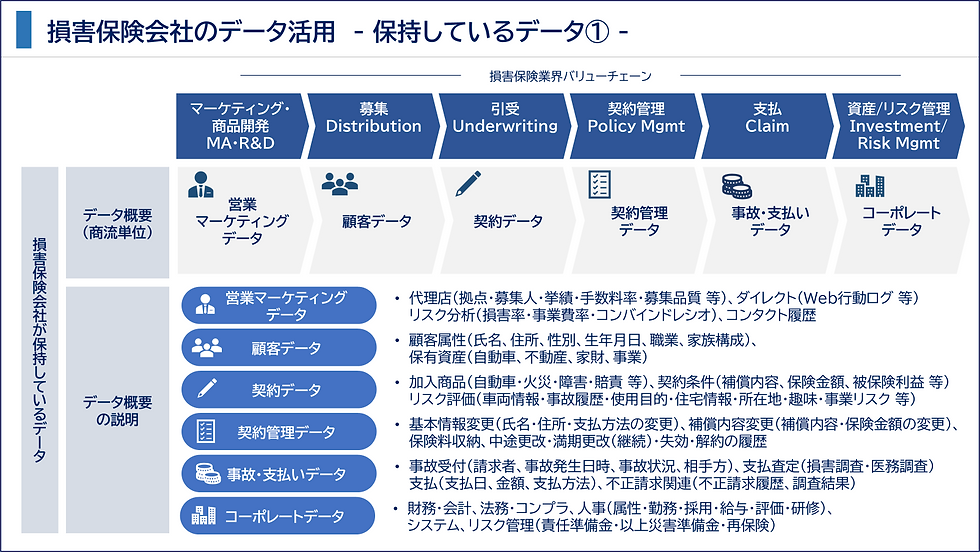

損害保険会社のデータは、以下のバリューチェーンに沿って収集・蓄積されます。

フェーズ | 収集されるデータ |

マーケティング・商品開発(MA・R&D) | 営業マーケティングデータ |

募集(Distribution) | 営業マーケティングデータ・顧客データ |

引受(Underwriting) | 顧客データ・契約データ |

契約管理(Policy Mgmt) | 契約管理データ |

支払(Claim) | 事故・支払いデータ |

資産・リスク管理(Investment / Risk Mgmt) | コーポレートデータ |

損害保険は生命保険と異なり、「モノ・ヒト・賠償責任」という多様なリスクを対象とするため、種目ごとに収集されるデータの性質が大きく異なります。「どの種目の・どのフェーズのデータを使うか」という視点がプロジェクト設計の出発点になります。

1. 営業マーケティングデータ

データ概要

代理店チャネルとダイレクトチャネルの両方を通じて収集される、販売・マーケティング活動に関するデータです。損害保険は代理店チャネルが約90%を占めるため、代理店に関するデータが特に重要です。

代理店チャネルでは、拠点・募集人の属性情報に加え、挙績・手数料率・継続率・解約率・苦情件数といった募集品質データが保険会社の営業管理システムに蓄積されます。担当営業職員による代理店訪問・提案・支援活動の履歴も収集されますが、個人管理に依存しているケースも多くCRM・SFAへの入力が不徹底になりがちです。ダイレクトチャネルでは、Webサイトの閲覧ページ・滞在時間・保険料シミュレーション履歴・申込状況がリアルタイムに収集・蓄積されます。コールセンターへの問合せ内容・満足度調査・苦情対応履歴も、顧客のニーズや不満を把握する重要なデータとして蓄積されます。

データ項目

データ分類 | 主なデータ項目 |

販売チャネル(代理店) | 拠点・募集人・挙績・手数料率・募集品質(新規約・継続率・解約率・キャッシュレス率・苦情 等)・コンプライアンス状況 |

販売チャネル(ダイレクト) | DM・メール配信・キャンペーン・アンケート・満足度調査・Web閲覧・見積取得・申込状況 |

営業店 | 担当代理店・営業担当者・訪問/提案・挙績・予算・代理店支援履歴 |

リスク分析 | 損害率・事業費率・コンバインドレシオ(種目別・地域別・チャネル別・代理店別) |

コンタクト履歴 | コールセンターへの問い合わせ記録・苦情対応履歴・満足度調査 |

データ活用の課題

代理店の活動データは、担当営業職員の個人管理に依存しているケースが多く、CRM・SFAへの入力が不徹底なままになりがちです。また、代理店ごとの損害率・継続率・苦情件数といった「代理店品質データ」が体系的に管理されていない保険会社も多く、代理店の成績管理が属人的になっています。

活用の方向性

代理店品質の可視化と支援 挙績・継続率・損害率・苦情件数を代理店単位で集計し、優良代理店・要支援代理店を特定。データに基づいた代理店支援策を立案

チャネル別収益性の分析 コンバインドレシオを種目別・チャネル別・地域別に分解し、どのチャネル・代理店が収益に貢献しているかを可視化

ダイレクトチャネルのCVR最適化 Web行動ログ(閲覧ページ・滞在時間・見積取得・申込)のファネル分析により、離脱ポイントを特定して申込率を改善

2. 顧客データ

データ概要

募集・引受フェーズで収集される、顧客個人に関するデータです。損害保険では、顧客属性に加えて、保険の目的となる保有資産(顧客が何を持っているか)重要なリスク評価因子となります。

代理店や営業担当者を通じて申込書から収集されるほか、近年はタブレット端末での電子申込やWeb申込の普及によりデジタルデータとしての蓄積が加速しています。ダイレクト保険では顧客が自ら入力した情報がリアルタイムに収集されます。損害保険の顧客データは生命保険と比べてシンプルですが、「顧客が複数の保険会社に分散して加入している」という構造上、顧客の保有資産全体を一社で把握できないケースが多いのが実態です。

データ項目

データ分類 | 主なデータ項目 |

顧客属性 | 氏名・住所・性別・生年月日(年齢)・職業・家族構成・連絡先 |

保有資産 | 自動車・不動産・家財・事業内容・設備 |

データ活用の課題

損害保険の顧客データは生命保険と比べてシンプルですが、「顧客が複数の保険会社に分散して加入している」という構造上、顧客の保有資産全体が把握できていないケースが多いです。自動車保険はA社・火災保険はB社という顧客に対して、クロスセルの機会を捉えにくい状態が続いています。

活用の方向性

保有資産に基づくクロスセル提案 自動車の保有情報から自動車保険の提案、不動産の保有から火災保険の提案を自動的にトリガー

顧客の総合リスクプロファイル構築 保有資産・職業・家族構成を組み合わせた顧客ごとのリスクプロファイルを構築し、最適な補償設計を提案

3. 契約データ

データ概要

引受査定から契約成立までのフェーズで収集される、保険契約の内容とリスク評価に関するデータです。損害保険固有の「物件・リスク情報」が集まる最重要フェーズです。

代理店や営業担当者を通じて申込書・被保険物の添付書類から収集されます。自動車保険では車両情報(車種・年式・用途・走行距離等)、火災保険では物件情報(所在地・建物構造・築年数・用途等)といった物件固有のリスク情報が引受査定の基礎データとなります。傷害・賠償責任保険では職業の危険度・趣味・事業リスクが査定の軸となります。近年はタブレット端末での電子申込やWeb申込が普及し、デジタルデータとしての蓄積が加速しています。

データ項目

データ分類 | 主なデータ項目 |

加入商品 | 保険種目(自動車・火災・傷害・賠償責任 等)・特約内容・販売チャネル |

契約条件 | 保険料・補償内容・保険価額・保険金額・免責金額・保険期間・被保険者・被保険利益(補償対象) |

リスク評価(自動車) | 車両(車種・初度登録・型式)・事故履歴・免許証の色・走行距離・使用目的・運転者情報 |

リスク評価(火災) | 住宅構造・築年数・所在地・耐震・免震・使用用途 |

リスク評価(傷害・賠責) | 職業の危険度・趣味(スポーツ)・自転車・事業リスク・事業規模・過去の訴訟履歴 |

引受査定情報 | 査定判定・特別料率・特別条件(部位不担保・保険料割増 等) |

データ活用の課題

種目ごとにリスク評価の軸が根本的に異なるため、横断的な分析が難しいです。また、引受査定情報と支払実績のフィードバックループが確立されておらず、「引受時のリスク評価が実態と乖離している」という問題が生じやすいです。

活用の方向性

引受査定の高度化 過去の契約データと事故・支払実績の相関をAI・機械学習で分析し、リスク評価の精度を向上

パーソナライズドプライシング(UBI) 自動車保険では走行距離・運転行動データを組み合わせた個人リスクに応じた保険料設定へ

テレマティクス保険の拡大 スマホアプリ・自動車メーカーとの運転データ連携により、より精緻なリスク評価と保険料設定を実現

4. 契約管理データ

データ概要

契約成立後から消滅までの「維持・管理」フェーズで収集されるデータです。顧客のライフイベントや保有資産の変化が記録される、継続率向上・クロスセルに直結するフェーズです。

契約後の住所変更・車両入替・補償内容変更等の手続きを通じて、顧客の生活環境や保有資産の変化を反映したデータが随時収集されます。満期更改・中途解約・失効の履歴は、顧客の継続意向やリスクの変化を把握する上で重要なデータです。コールセンターへの問合せ内容や応対履歴も、顧客のニーズや不満を把握するデータとして蓄積されます。「住所変更=引っ越し」「車両入替=新車購入」などのライフイベントとして解釈・活用できているケースはまだ少なく、データはあるが意味を読み取る仕組みが整っていない領域でもあります。

データ項目

データ分類 | 主なデータ項目 |

基本情報変更 | 氏名・住所の変更・支払方法・口座の変更 |

補償内容変更 | 補償内容・保険金額の変更・保険対象の変更(車両入替・建物改築 等)・特約の追加削除 |

保険料収納 | 保険料収納状況・口座振替・クレカ決済の結果・未収状況 |

更改・解約 | 中途更改・満期更改(継続)・失効・解約の履歴 |

データ活用の課題

契約管理データは契約管理システムに蓄積されていますが、「住所変更=引っ越し」「車両入替=新車購入」などのライフイベントとして解釈・活用できているケースが少ないです。満期更改のタイミングにおける解約予測も、体系的に取り組めていない保険会社が多いのが実態です。

活用の方向性

解約・失効予測と継続率向上 補償削減履歴・収納遅延・コールセンター問合せ増加などのシグナルを組み合わせて「解約リスクスコア」を算出し、代理店・営業担当者による早期フォローを実現

ライフイベント連動の提案 車両入替を自動車保険の見直し提案に、転居を火災保険の見直し提案に自動連携する仕組みを構築

IoT連動型のリスクモニタリング IoTセンサー(ドア/窓の開閉・人感・温度・湿度・ガス・水・煙・電気 等)と連携し、家庭用・企業向けにリアルタイムなリスクモニタリングと事故防止サービスを提供

5. 事故・支払いデータ

データ概要

事故が発生し、保険金を支払うフェーズで収集されるデータです。現場写真・修理見積書・診断書など、損害保険固有の非構造化データが大量に集まります。損害保険のリスク管理において最も価値の高いデータ群です。

事故受付から支払いに至るプロセスでは、事故の状況・損害の内容・修理費用・医療費等の詳細な事故情報が収集されます。損害調査員(アジャスター)による現地調査の結果・修理見積書・医療機関からの診断書等は、損害保険会社が保有する最も重要なリスクデータのひとつです。これらの事故データは引受査定の精度向上や商品設計・保険料率算定のベースとなります。また、事故写真・動画等の非構造化データも蓄積されており、AI活用によるデータ価値の向上が期待されています。近年の自動車保険では、車載デバイスやスマートフォンのGPS・センサー機能を活用したテレマティクス保険が普及しつつあり、走行距離・走行時間帯・急加速・急ブレーキ等の運転行動データをリアルタイムに収集・蓄積することが可能になっています。スマートホームデバイスと連携した火災・水漏れのセンサーデータ等、IoTを活用したリスクモニタリングデータの収集も始まっています。

データ項目

データ分類 | 主なデータ項目 |

事故受付 | 請求者・被保険者名・事故発生日時・場所・事故状況・相手方・損害状況 |

支払査定 | 過失割合・損害調査(修理工場・見積り)・医務調査(傷病名・診断書・治療期間・医療機関)・審査内容・判定結果・査定担当者 |

保険金支払 | 支払日・支払金額・支払方法・支払口座 |

不正請求関連 | 不正請求履歴・不正請求調査結果・要注意リスト(修理工場・医療機関) |

データ活用の課題

事故現場の写真・修理見積書・診断書などの非構造化データが大量に存在し、構造化されていないため集計・分析が困難です。また、事故・支払データを引受査定にフィードバックするループが確立されていないケースが多く、「払ってみてわかったリスク」が引受側に反映されにくい構造になっています。

活用の方向性

損害調査の自動化・省力化 AIが修理画像・損傷写真と見積りを読み込んで自動査定。スマートフォンで撮影した写真だけで修理費の概算を即時算出する仕組みを実現

不正請求検知の高度化 詐欺・不正データをAIで分析し、「同一修理工場への請求が短期間に集中」「事故状況と損傷箇所の矛盾」などの不審なパターンを自動検出。複数保険会社のデータを組み合わせることで検知精度をさらに向上

引受査定へのフィードバック 事故・支払実績を引受査定モデルに継続的にフィードバックし、「払ってみてわかったリスク」を料率設定・引受基準の見直しに反映するPDCAを構築

災害リスクマップの提供 過去の地震・水害・火災等の発生情報(場所・発生確率・損害 等)と契約データを組み合わせ、地域ごとの防災計画や予防に向けた情報提供支援を実現

6. コーポレートデータ

データ概要

保険事業の運営を支える管理部門のデータです。直接顧客には見えませんが、経営判断・リスク管理・規制対応の根幹をなすデータ群です。

財務・会計・人事・法務・システム・リスク管理の各部門が独自のシステムでデータを管理・蓄積しています。責任準備金・異常災害準備金・再保険といった損害保険固有の会計処理データも含まれており、金融庁への報告・ソルベンシー規制への対応といった監督当局向けのデータ管理も重要な役割を担っています。

データ項目

データ分類 | 主なデータ項目 |

財務・会計 | 収入保険料・支払保険金・代理店手数料・資産・負債・決算情報 |

法務・コンプライアンス | AML(マネロン)記録・苦情・クレーム情報・内部監査・外部監査・処分歴 |

人事 | 従業員の属性・勤務状況・採用・給与・評価・研修履歴・資格 |

情報システム | アクセスログ・セキュリティログ・障害履歴・システムパフォーマンス・稼働状況 |

リスク管理 | 保険リスク(責任準備金・異常災害準備金・再保険 等)・市場・信用・オペレーショナルリスク・モニタリング結果 |

データ活用の3つの構造的課題

どのフェーズのデータも共通して、以下の3つの課題を抱えています。

① データの分散 契約管理・収納・事故・代理店管理など、フェーズごとに独立した基幹システムが存在し、データが横断的に連携されていません。「同一顧客の全契約・事故履歴を一気通貫で見る」ことが技術的・組織的に難しい状態です。

② 非構造化データの多さ

事故現場の写真・修理見積書・診断書・損害調査報告書など、構造化されていないデータが大量に存在します。これらはデータとしては「ある」のに、分析・活用できていません。

③ 厳格な法令規制

個人情報・事故情報を扱うための個人情報保護法・保険業法への対応が必要で、「技術的にはできるが、法令上できない」というボトルネックが多発します。

今後のデータ活用案(外部データとの組み合わせ)

自社データだけでなく、外部データと組み合わせることで活用の幅が大きく広がります。

組み合わせるデータ | 提供できるサービス(案) |

運転データ(走行距離・走行時間帯・運転時間・加速度・急ブレーキ・急ハンドル・速度) | テレマティクス保険の拡大(スマホアプリ・自動車メーカーとのデータ連携) |

IoTデバイス(ドア/窓の開閉・人感・温度・湿度・ガス・水・煙・電気 等) | リアルタイムなリスクモニタリング(家庭用・企業向けにIoT連動型の事故防止サービス) |

修理データ(自動車の損害画像・修理見積り・住宅の損害画像・修理見積り) | 損害調査の自動化・省力化(AIが修理画像と見積りを読み込んで自動査定) |

詐欺・不正データ(他業界も含めた不正・詐欺案件の対応履歴) | 詐欺・不正検知サービス(詐欺・不正データをAIで分析し不審なパターンを検出) |

災害データ(過去の地震・水害・火災等の発生情報(場所・発生確率・損害 等)) | 災害リスクマップ(地域ごとに防災計画や予防に向けた情報提供支援) |

まとめ(アイデア出しに使えるデータマップ)

フェーズ | 主なデータ | 活用の切り口 |

マーケティング・募集 | 代理店情報・行動ログ・リスク分析 | 代理店品質の可視化・CVR改善 |

引受 | 物件・リスク情報・査定情報 | 引受精度向上・テレマティクス |

契約管理 | ライフイベント・収納状況・更改履歴 | 解約予防・クロスセル・IoT連動 |

支払 | 事故情報・修理見積・医療情報 | 査定自動化・不正検知・災害対応 |

資産・リスク管理 | 財務・保険リスク・再保険 | 経営管理・規制対応・ERM |

損害保険会社のデータは「リスクの実態を最も正確に映すデータ」です。自動車事故の頻度・建物の損害・自然災害の影響など、社会のリスクをリアルタイムで捉えているのが損害保険データの最大の特徴です。データ活用プロジェクトの成功の鍵は、「どのフェーズの・どの種目の・どのデータを、どの業務課題に使うか」という業務理解と仮説設計にあります。この記事が、その仮説を立てるための出発点になれば幸いです。

生命保険会社が保持しているデータ概要は、こちらをクリックしてください。

コメント