【生保業務_き】 資産運用・管理 (Asset Management)

- 2025年12月4日

- 読了時間: 6分

生命保険会社の「預かった保険料を運用し、将来の支払いに備える」業務領域です。契約者から長期にわたって受け取る保険料を、国債・社債・株式・不動産等に分散投資して安定した収益を確保しながら、将来の保険金・年金・給付金の支払いに備えます。

生命保険会社は数十年先の保険金支払いを約束する「長期の債務」を負っており、その債務を履行するための資産を適切に管理・運用することが、経営の根幹です。資産運用は保険料収入と並ぶ重要な収益源であり、運用結果は商品設計・保険料水準・配当金にも影響します。高度な金融・数理の専門性が求められる業務領域です。

□資産運用・管理 (Asset Management)

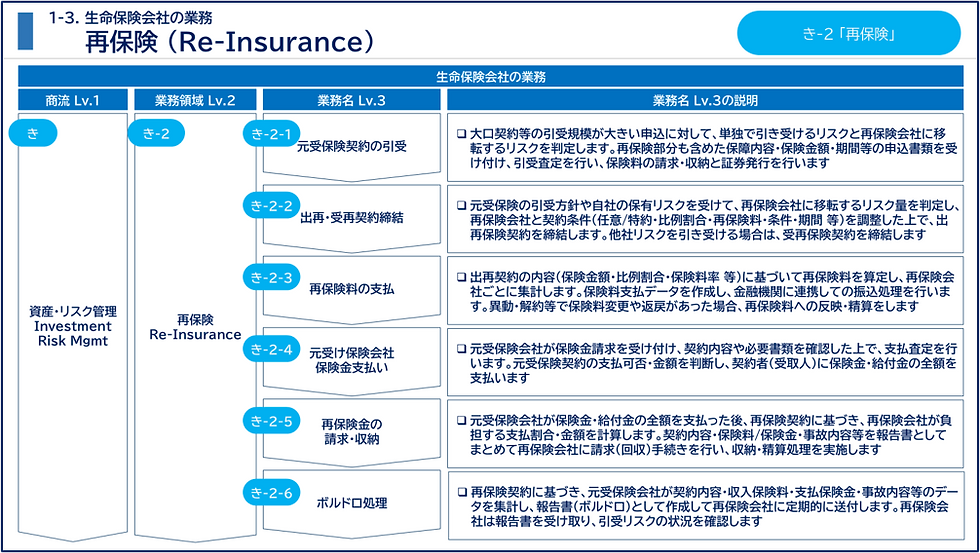

自社が引き受けた保険契約の一部を、他の保険会社(再保険会社)に移転してリスクを分散・軽減する業務です。大規模な災害や死亡事故が集中した場合でも、再保険会社が一部を負担することで、元受保険会社の経営への影響を抑えます。

再保険には、手続きの分類により「任意再保険(個別案件ごとの交渉)」と「特約再保険(あらかじめ包括的に設定)」、責任分担の分類により「比例再保険(保険料・保険金を一定割合で分担)」と「非比例再保険(損害が一定額を超えた部分を負担)」の種類があります。生命保険会社の財務の安定性と健全経営を守るために欠かせない仕組みで、リスク管理の要となる業務です。

き-3-1. 運用企画

経営計画・市場環境(金利・為替・株式市場)の分析・資産負債の構成(ALM)等を踏まえて、中長期的な資産配分(アセットアロケーション)・リスク許容度・収益目標・ESG方針をまとめた資産運用計画を策定します

策定した計画は経営会議・取締役会に報告・承認され、各運用部門の活動の基準となります。市場環境の大きな変化(金利急騰・株価急落・為替急変等)があった場合は、計画の見直しと臨時の対応方針の策定も行います。運用計画はアクチュアリー部門・財務部門との連携のもとで策定されます

き-3-2. 債券運用

金利動向・信用リスク・格付けを分析した上で、国内外の国債・社債等への投資判断を行い、デュレーション管理を通じて負債とのバランスをとってポートフォリオを構築します

生命保険会社の資産の中で最も大きな割合を占めるのが債券であり、責任準備金(将来の保険金支払い義務)とのデュレーションマッチングが特に重要です。金利上昇局面では債券価格が下落するため、保有債券の評価損管理と入替戦略の判断が求められます。近年は国内債券だけでなく、外国債券への投資も拡大しており、為替ヘッジコストの管理も重要な課題です

き-3-3. 株式運用

株式市場の動向・企業業績・バリュエーション・ESG評価等を分析し、国内外の株式への投資判断を行い、ポートフォリオを構築・管理します

株式は債券と比べてリターンが高い一方、価格変動リスクが大きく、ソルベンシー規制上のリスク量も大きくなります。運用目標(インデックス運用・アクティブ運用)や投資スタイル(バリュー・グロース等)に応じた銘柄選定と、保有株式に対するエンゲージメント(議決権行使・対話活動)も近年重要性が増しています

き-3-4. 不動産投資

賃貸収益・キャピタルゲインを目的として、国内外の不動産(オフィスビル・商業施設・住宅・物流施設等)への投資を行います。直接投資のほか、不動産ファンド・REITを通じた間接投資も活用します

不動産は長期安定的なインカムゲインが見込める一方、流動性が低く・取引コストが高いという特性があります。物件の取得・管理・売却にわたる長期的な投資管理と、市況変化に応じたポートフォリオの組み換えが求められます

き-3-5. オルタナティブ投資

株式・債券・不動産以外の資産クラスへの投資を行う業務です。インフラファンド・プライベートエクイティ(未上場株式)・ヘッジファンド・コモディティ(商品)・農地・森林等への投資が含まれます

オルタナティブ投資は伝統的資産との相関が低く、分散効果が高い一方、流動性が低く・評価が難しいという特徴があります。投資先のデューデリジェンス(精査)・契約管理・パフォーマンス評価に専門的な知識が必要で、外部の運用会社(GP)との関係管理も重要です

き-3-6. 特別勘定運用

変額保険・変額年金等の運用型商品において、契約者が選択した運用先(株式ファンド・債券ファンド・バランスファンド等)に応じて資産を運用する業務です

特別勘定は一般勘定(その他の資産)と分離して管理され、運用結果が直接契約者の積立金に反映されます。基準価額の日次算出・開示、ファンドの選択肢の設計・管理、外部運用会社の評価・選定が主な業務です。市場の急落時には契約者からの問い合わせ対応や解約への対応も発生します

き-3-7. 為替・資金管理

外貨建て資産への投資に伴う為替リスクをヘッジし、外貨資金の調達・運用を管理する業務です。為替予約・通貨スワップ等のデリバティブを活用した為替ヘッジの実施と、ヘッジコスト・ヘッジ効果の管理を行います

また、日常の資金の過不足(保険料収入・保険金支払い・投資資金等)を管理し、短期資金の調達・運用も行います。外貨建て保険の販売拡大に伴い、外貨資金の管理の重要性が増しており、為替変動による損益への影響の把握と報告が求められます

き-3-8. 運用・リスク管理

資産運用全体のパフォーマンス(収益率・リスク量)を計測・分析し、運用計画との乖離を把握した上で、経営層へ報告します。金利リスク・信用リスク・流動性リスク・市場リスク等のリスク量をVaR(バリュー・アット・リスク)等の指標で管理し、リスク許容度の範囲内に収まっているかをモニタリングします

ソルベンシー規制・IFRS17・保険業法に基づく報告義務への対応、ストレステスト(市場急変・大規模災害等のシナリオ分析)の実施も重要な役割です。アクチュアリー部門・財務部門と連携し、資産と負債を統合的に管理するERM(統合リスク管理)の観点での情報提供も担います

業務の特徴と難しさ

長期・超長期の運用管理

生命保険の契約期間は数十年に及ぶことが多く、30年・40年先の保険金支払いに備えた超長期の運用が求められます。一般の機関投資家と比べて投資期間が圧倒的に長いため、長期債券・不動産・インフラ投資など、他の業界では難しい長期投資戦略を取ることができる一方、長期にわたるリスク管理の難しさもあります

ALM(資産負債総合管理)の複雑さ

生命保険会社の負債(将来の保険金支払い義務)は、商品の種類・契約年齢・予定利率・死亡率等によって異なる複雑な構造を持っています。この負債の特性に合わせて資産を設計・管理する「ALM」は、アクチュアリーと運用部門が緊密に連携しながら行う高度な業務です

低金利環境と逆ざやリスク

バブル期以前に販売した高予定利率の保険商品(5〜6%台)に対して、現在の運用利回りが大幅に低下している「逆ざや」は、長年にわたって生命保険会社の収益を圧迫してきました。低金利環境下での安定的な運用利回りの確保は、業界全体の構造的な課題です

規制・会計基準への対応

ソルベンシー規制・IFRS17・保険業法の規定に基づいて、資産の評価方法・責任準備金の積み立て・リスク管理の報告義務が課されています。規制の変化に合わせたポートフォリオの組み替えと報告体制の整備が継続的に求められます

ESG・サステナビリティへの対応

近年は投資先のESG(環境・社会・ガバナンス)要素を考慮した責任投資が機関投資家に求められており、生命保険会社も運用方針へのESG統合・エンゲージメント活動・気候変動リスクの管理が重要な課題となっています

生命保険会社の業務一覧はこちらを参照ください。

コメント