【生保業務_き】 再保険 (Re-Insurance)

- 2025年12月3日

- 読了時間: 6分

生命保険会社の「引き受けたリスクを外部に転嫁して経営を安定させる」業務領域です。自社が引き受けた保険契約の一部を他の保険会社(再保険会社)に移転することで、大規模な死亡事故・災害・疾病集積等による多額の保険金支払いが発生した場合でも、経営への影響を一定範囲に抑えることができます。

再保険は生命保険会社の財務健全性とリスク管理の根幹を支える仕組みであり、ソルベンシー規制への対応・引受余力の確保・収益の安定化という複数の目的を同時に果たします。専門性が高く、アクチュアリー・財務・法務にまたがる複合的な知識が求められる業務領域です。

□再保険 (Re-Insurance)

自社が引き受けた保険契約の一部を、他の保険会社(再保険会社)に移転してリスクを分散・軽減する業務です。大規模な災害や死亡事故が集中した場合でも、再保険会社が一部を負担することで、元受保険会社の経営への影響を抑えます。

再保険には、手続きの分類により「任意再保険(個別案件ごとの交渉)」と「特約再保険(あらかじめ包括的に設定)」、責任分担の分類により「比例再保険(保険料・保険金を一定割合で分担)」と「非比例再保険(損害が一定額を超えた部分を負担)」の種類があります。生命保険会社の財務の安定性と健全経営を守るために欠かせない仕組みで、リスク管理の要となる業務です。

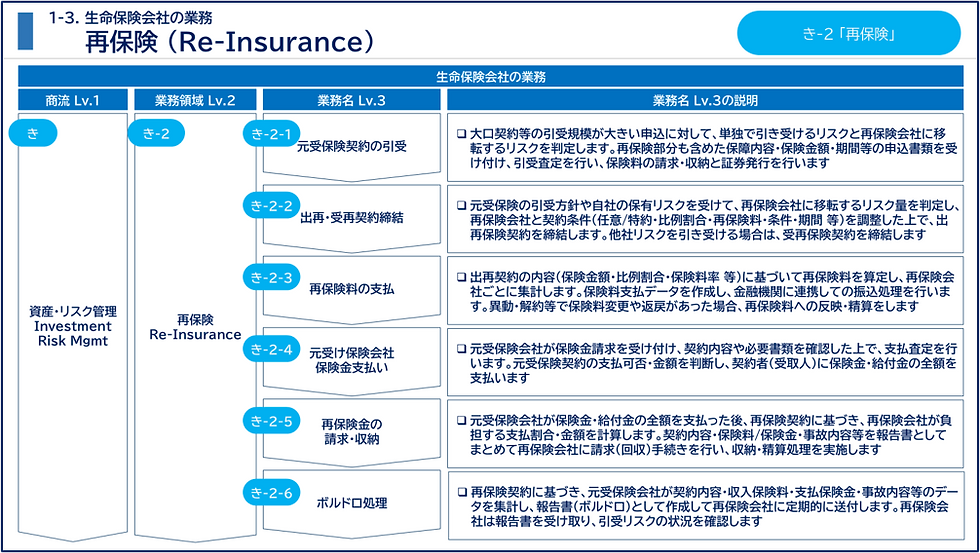

き-2-1. 元受保険契約の引受

大口契約等の引受規模が大きい申込に対して、単独で引き受けるリスクと再保険会社に移転するリスクを判定します。再保険部分も含めた保障内容・保険金額・期間等の申込書類を受け付け、引受査定を行い、保険料の請求・収納と証券発行を行います

自社の引受余力・リスク許容度・再保険コストを総合的に判断した上で、保有リスクと移転リスクのバランスを決定します。大型案件では再保険の手配と元受の引受判断が並行して進むため、再保険部門との密な連携が求められます

き-2-2. 出再・受再契約締結

元受保険の引受方針や自社の保有リスクを踏まえて、再保険会社に移転するリスク量を判定し、再保険会社と契約条件(任意/特約・比例割合・再保険料率・免責金額・期間等)を交渉・調整した上で、出再保険契約を締結します。他社リスクを引き受ける場合は、受再保険契約を締結します

任意再保険:個別案件ごとに再保険会社と交渉・契約を結ぶ方法。高額・特殊なリスクに対応する際に使われます

特約再保険:あらかじめ包括的な条件を定めた特約契約に基づき、一定の条件を満たす元受保険を自動的に再保険でカバーする方法。大量の契約を効率的に管理できます。

比例再保険:元受保険の保険料・保険金を一定割合で再保険会社と分担します。元受保険料の一定割合を再保険料として支払う代わりに、同じ割合の保険金を再保険会社が負担します

非比例再保険:損害が一定金額(免責金額)を超えた部分を再保険会社が負担します。予想を超えた大規模損害に備えるために使われます

き-2-3. 再保険料の支払

出再契約の内容(保険金額・比例割合・保険料率等)に基づいて再保険料を算定し、再保険会社ごとに集計します。保険料支払データを作成し、金融機関に連携して振込処理を行います。保全(増額・減額・特約変更・解約等)で保険料変更や返戻が生じた場合は、再保険料にも正確に反映・精算します

特約再保険では大量の契約を包括的に処理するため、元受の契約管理システムとのデータ連携が重要です。再保険料の支払いは会計システムへの計上も伴うため、財務部門との連携も必要です

き-2-4. 元受保険会社による保険金支払い

元受保険会社が保険金請求を受け付け、契約内容や必要書類を確認した上で、支払査定を行います。元受保険契約の支払可否・金額を判断し、契約者(受取人)に保険金・給付金の全額を支払います

通常の支払業務(お)と同様のプロセスで対応しますが、再保険対象契約の場合は支払後に再保険会社への請求処理が後続するため、支払データに再保険情報を正確に紐付けておくことが重要です

き-2-5. 再保険金の請求・収納

元受保険会社が保険金・給付金の全額を支払った後、再保険契約に基づいて再保険会社が負担する支払割合・金額を計算します。契約内容・保険料・保険金・事故内容等をまとめた請求書を作成し、再保険会社に回収手続きを行い、収納・精算処理を実施します

再保険金の回収が遅れると元受保険会社の資金繰りに影響するため、請求・入金の期限管理が重要です。再保険会社が複数ある場合は、各社ごとの入金状況を個別に追跡・管理する必要があります

き-2-6. ボルドロ処理

再保険契約に基づき、元受保険会社が契約内容・収入保険料・支払保険金・事故内容等のデータを集計し、報告書(ボルドロ)として作成して再保険会社に定期的に送付します。再保険会社はボルドロを受け取り、引受リスクの状況を確認します

ボルドロは再保険取引の「精算の根拠書類」であり、記載内容の正確性が求められます。特約再保険では大量の契約データを集計するため、再保険管理システムによる自動集計・エラーチェックの仕組みが不可欠です。ボルドロの送付頻度・フォーマットは再保険会社との契約条件で定められており、期限管理も重要な管理項目です

業務の特徴と難しさ

高度な専門性の必要性

再保険の設計には、アクチュアリーによる死亡率・解約率・損害率の分析・将来キャッシュフローの試算・リスク移転効果の算出など、高度な数理的知識が求められます。また、契約条件の交渉・約款の作成・国際的な再保険市場での取引にあたっては、保険法・国際会計基準(IFRS17)・規制対応の知識も必要です

出再・受再の二面性

生命保険会社は自社リスクを他社に転嫁する「出再(しゅつさい)」と、他社のリスクを引き受ける「受再(じゅさい)」の両方を行うケースがあります。出再では「どのリスクをどれだけ転嫁するか」、受再では「どのリスクを引き受けるか」という引受判断が収益に直結するため、精緻なリスク評価が求められます

精算処理の複雑さ

再保険料・再保険金の精算は、元受保険契約の保全(増額・減額・解約・特約変更等)のたびに再計算が必要です。特約再保険では大量の契約を包括的に管理するため、ボルドロ(定期報告書)による精算データの正確な管理が不可欠です

グローバルな取引への対応

国際的な再保険市場(スイス・リー、ミュンヘン・リー等の大手再保険会社)との取引では、英文契約書・外貨建て保険料・時差を考慮したやり取りが発生します。国内の再保険取引と異なる商慣習・法律への対応が求められ、専門的な知識とコミュニケーション能力が必要です

システムとの連携の複雑さ

再保険の処理は、元受の契約管理システム・収納システム・支払システム・会計システムと密接に連動しています。出再・受再の契約情報・精算データを複数のシステムにまたがって正確に管理するための再保険管理システムの設計が重要です

生命保険会社の業務一覧はこちらを参照ください。

コメント