リスクと保険商品(企業) - 企業保険はオーダーメイド -

- 2025年5月19日

- 読了時間: 8分

更新日:5月18日

企業活動の至るところに危険(リスク)があり、対応する保険商品は、企業活動に伴う多様なリスクに備えるために設計されており、事業の継続性確保や財務リスクの軽減を目的としています。商品は業種や企業規模に応じて多岐にわたり、財物リスク、賠償責任リスク、利益損失リスク、人に関するリスクなどをカバーします。

個人保険との違い

個人保険は、保険会社が設計した「既製品」をそのまま選ぶ仕組みです。自動車保険なら「ゴールド免許で等級20」という条件で保険料が自動的に決まりますが、企業保険は違います。

「オーダーメイドのスーツ」に近い仕組みです。ある製造業の工場と、ある商社のオフィスビルでは、同じ「火災保険」でも抱えているリスクはまったく異なります。工場には高温の製造設備があり、化学薬品が保管されているかもしれないですし、商社のオフィスには大量のサーバーや顧客データがあるかもしれません。

企業保険では、こうした企業ごと・建物ごと・業種ごとのリスクを個別に評価したうえで、適切な保険商品や補償内容を組み合わせて提供します。これをアンダーライティング(引受査定)といいます。

アンダーライティングとは

個人保険の保険料は、年齢・免許の色・車種といった属性情報から機械的に算出されます。

企業保険のアンダーライティングはより深く踏み込みます。

その建物の構造・築年数・周辺環境は?

従業員は何人で、どんな作業をしているか?

過去に事故・クレームの履歴はあるか?

取り扱う製品・材料の危険性は?

海外取引があるか、どの国に輸出しているか?

こうした情報を総合的に評価し、そのリスクに応じた保険料率(保険料率)を算出します。リスクが高ければ保険料率は上がり、リスク管理が徹底されている企業は優遇されることもあります。また、大型の企業保険では、複数の保険種目をまたいで一つのパッケージとして提供するケースも多く、保険種目の枠組みを超えたオーダーメイド設計が当たり前となります。

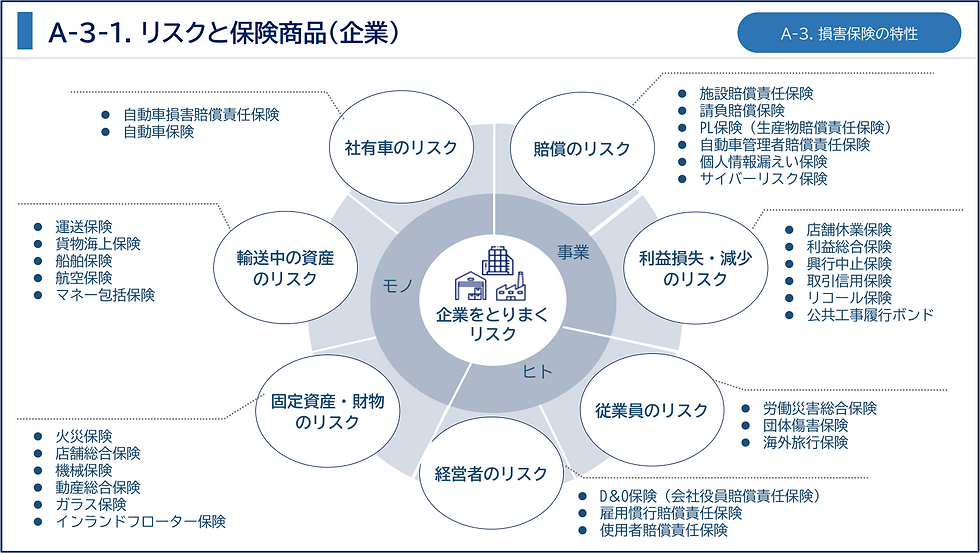

企業を取り巻く7つのリスクと保険商品

⚠️ 1. 賠償のリスク

「企業活動が原因で、第三者に損害を与えた」に備える保険

企業規模が大きくなるほど、賠償リスクも大きくなります。一件の事故が数十億円の訴訟に発展することもあります。

保険商品 | どんなときに使う |

施設賠償責任保険 | 店舗・工場・ビルなどの施設の欠陥や管理不備により、来客や通行人にケガをさせた場合 |

請負賠償保険 | 建設・工事・修理などの請負作業中に、第三者にケガをさせたり財物を壊した場合 |

PL保険 (生産物賠償責任保険) | 製造・販売した商品の欠陥が原因で、消費者にケガや損害が生じた場合 |

自動車管理者賠償責任保険 | 駐車場運営・修理業者などが預かった他人の車に損害を与えた場合 |

個人情報漏えい保険 | 顧客の個人情報が漏えいし、対応費用や賠償が発生した場合 |

サイバーリスク保険 | サイバー攻撃・不正アクセスによるシステム障害・情報漏えい・業務停止などの損害 |

PL保険は「製造業だけの話」ではありません。食品・化粧品・電子機器など、消費者に届く商品を扱う企業すべてに関係します。サイバーリスク保険は近年急速に需要が拡大している分野です。

📉 2. 利益損失・減少のリスク

「事故や外部要因で売上・利益が失われた」に備える保険

企業にとって怖いのは「モノが壊れること」だけではありません。「事業が止まること」による収益損失も深刻なリスクです。

保険商品 | どんなときに使う |

店舗休業保険 | 火災・水災などで店舗が休業し、売上が失われた場合の損失を補てん |

興行中止保険 | コンサート・スポーツイベントなどが悪天候・出演者の急病などで中止になった場合の損失 |

利益総合保険 | 火災などの事故で操業停止となった期間の利益損失と固定費を補てん |

取引信用保険 | 取引先の倒産・支払い不能により、売掛金が回収できなくなった場合の損失 |

リコール保険 | 製品の欠陥によるリコール対応費用(回収・廃棄・告知・見舞金など)を補てん |

公共工事履行ボンド | 公共工事の受注企業が契約を履行できなかった場合の発注者への損害を補償 |

利益損失リスクは「BCP(事業継続計画)」と直結します。工場が火災で1か月止まっても、固定費(家賃・人件費)は発生し続けます。「建物の損害だけ補償して利益損失は保険なし」という状態は、企業にとって大きな盲点です。

🚗 3. 社有車のリスク

「社用車の事故による賠償・車両損害」に備える保険

保険商品 | どんなときに使う |

自動車損害賠償責任保険 (自賠責) | 社有車による事故で相手にケガ・死亡させた場合の最低限の対人賠償(法律で義務) |

自動車保険 (任意保険) | 自賠責では補えない対人・対物賠償、車両損害、搭乗者のケガなど |

法人が保有する車両が多い場合、フリート契約(複数台を一括契約)によりリスクを一括管理し、保険料を効率化できます。事故率の低い企業には保険料割引も適用されます。

🚢 4. 輸送中の資産のリスク

「移動中の商品・資産が損害を受けた」に備える保険

モノが移動する場面では、固定資産とは異なるリスクが生まれます。

保険商品 | どんなときに使う |

運送保険 | 国内輸送中の貨物が事故・盗難などで損害を受けた場合 |

貨物海上保険 | 海上・航空輸送中の輸出入貨物の損害 |

船舶保険 | 自社が所有する船舶の損害・沈没・衝突による賠償 |

航空保険 | 航空機の機体損害・乗客への賠償・貨物損害 |

マネー包括保険 | 現金・有価証券の輸送中の盗難や、金庫内現金の盗難・火災による損害 |

貿易取引では、輸出者と輸入者のどちらがどの区間の保険を負担するかを「インコタームズ(貿易条件)」で定めます。契約条件によって保険の付保責任が変わるため、貿易担当者には必須の知識です。

👷 5. 従業員のリスク

「業務中・出張中の従業員のケガ・死亡」に備える保険

保険商品 | どんなときに使う |

労働災害総合保険 | 労災保険でカバーしきれない部分(上乗せ補償)や使用者賠償責任を補てん |

団体傷害保険 | 業務中・通勤中・日常生活中の従業員のケガによる死亡・入院・後遺障害を補償 |

海外旅行保険 (団体) | 海外出張中の従業員のケガ・病気・賠償・緊急搬送などに対応 |

労災保険は国の制度ですが、補償水準には限界があります。特に海外出張が多い企業や、危険作業を伴う業種では、上乗せ補償としての民間保険が重要です。

🏭 6. 固定資産・財物のリスク

「建物・設備・機械・在庫が損害を受けた」に備える保険

企業が保有する物理的な資産を守る、最も基本的な企業保険のカテゴリーです。

保険商品 | どんなときに使う |

火災保険 | 建物・設備・在庫の火災・落雷・爆発・風水災などによる損害 |

店舗総合保険 | 小売・飲食店などの店舗を対象に、火災・盗難・破損などを包括的にカバー |

機械保険 | 製造設備・発電機などの機械の故障・破損・爆発などによる損害 |

動産総合保険 | 建物に固定されていない動産(展示品・工事用機材など)の偶発的な損害 |

ガラス保険 | ショーウィンドウ・ガラスドアなどの破損 |

インランドフローター保険 | 陸上輸送中または一時保管中の動産の損害を包括的にカバー |

工場・倉庫・オフィスでは、建物の構造(鉄筋コンクリートか木造か)・保管物の危険性・スプリンクラーの有無などによって保険料率が大きく変わります。アンダーライティングで最も詳細な調査が行われるカテゴリーです。

👔 7. 経営者のリスク

「経営判断・人事労務に起因する訴訟・賠償」に備える保険

近年、株主代表訴訟や労務トラブルが増加しており、経営者個人を標的にしたリスクが高まっています。

保険商品 | どんなときに使う |

D&O保険 (会社役員賠償責任保険) | 経営判断のミスや法令違反を理由に、役員が株主・第三者から損害賠償請求を受けた場合 |

雇用慣行賠償責任保険 | ハラスメント・不当解雇・差別などを理由に従業員から訴訟を起こされた場合 |

使用者賠償責任保険 | 労働災害で従業員が死傷し、労災保険では補いきれない損害賠償を請求された場合 |

D&O保険はかつて大企業向けでしたが、近年は中堅・中小企業でも加入が広がっています。「役員個人の財産が訴訟リスクにさらされる」という認識が経営者に広まっているためです。

まとめ:企業リスクと保険商品

リスクの種類 | 主な保険商品 |

⚠️ 賠償のリスク | 施設賠償・請負賠償・PL保険・個人情報漏えい・サイバーリスク保険 |

📉 利益損失のリスク | 店舗休業・利益総合・取引信用・リコール保険 |

🚗 社有車のリスク | 自賠責・自動車保険(フリート) |

🚢 輸送中資産のリスク | 運送・貨物海上・船舶・航空・マネー包括保険 |

👷 従業員のリスク | 労働災害総合・団体傷害・海外旅行保険 |

🏭 固定資産のリスク | 火災・機械・動産総合・店舗総合保険 |

👔 経営者のリスク | D&O保険・雇用慣行賠償・使用者賠償責任保険 |

企業保険の本質は、リスクを「見える化」して、最適な補償を設計する

個人保険が「カタログから選ぶ」なら、企業保険は「ゼロから設計する」という設計になります。

保険会社のアンダーライターは、企業のリスクを調査・評価し、「この企業にとって本当に必要な補償は何か」「適正な保険料率はいくらか」を一社ずつ判断します。企業側も、自社のリスクを正確に把握して伝えることが、適切な補償を得るための第一歩となり、業種・規模・事業内容・海外展開の有無によって、最適な保険の組み合わせはまったく異なります。「とりあえず火災保険だけ」では、現代の企業リスクには到底対応できません。

コメント