損害保険会社のKPI考察 - ③現場で管理するKPI例と問題点 -

- 16 時間前

- 読了時間: 15分

1. 前回の振り返りと今回のテーマ

前回(第2回)では、KGI(修正ROE・修正純利益)を起点としたKPIツリーの全体像を整理しました。保険引受ライン・資産運用ライン・資本効率ラインの3軸でL2〜L5を構造化し、各指標の意味と算式を解説しました。

今回は、そのL5からさらに下の階層、つまり営業支店・損害サービス拠点・UW部門・事業費管理部門が日々の業務の中で実際に管理している現場レベルの指標を具体的に取り上げます。

あわせて、シリーズを通じて整理してきた観点から、損保会社のKPI管理が現場で直面する本質的な問題――「KPI過多」の問題についても論じます。「指標を増やすこと」ではなく、「どのKPIを重点管理するかを決めること」こそがマネジメントの本質である、というのがこのシリーズを通じて伝えたい最も重要な論点です。

なお、本記事では損保会社が社内で管理する指標に限定しています。代理店自身が行う活動管理(案件の訪問・見積管理、SFA/CRMへの入力状況等)は代理店側のKPI管理の領域であるため、本稿の対象外とします。それらについては次回(番外編)で保険代理店のKPIとして整理予定です。

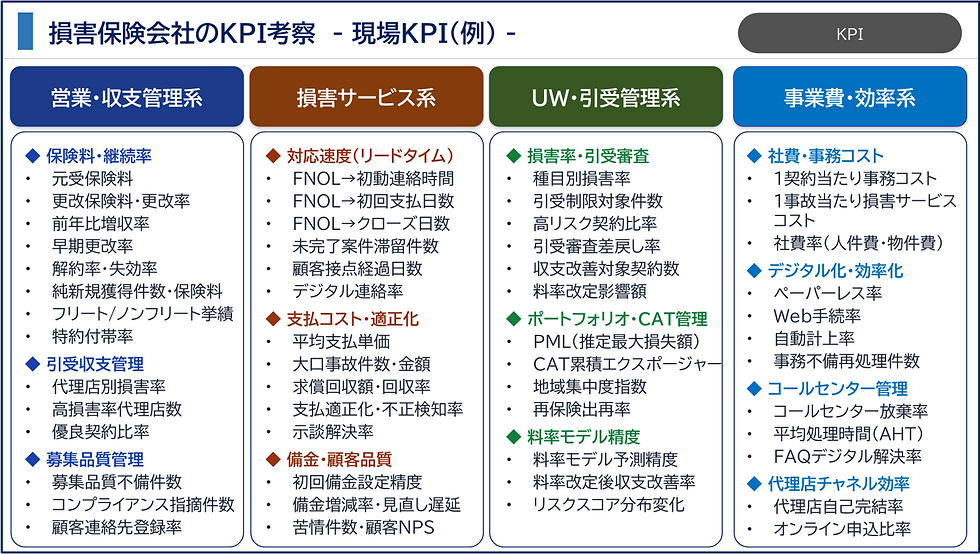

2. 現場KPIの4系統

損保会社の現場KPIは、大きく以下の4系統に分類できます。

系統 | 管理主体 | KPIの性格 |

営業・収支管理系 | 営業支店・営業本部 | 保険料収入の規模・成長・継続率、引受収支の健全性 |

損害サービス系 | 損害サービス拠点・損サ本部 | 事故対応の速度・品質・支払コストの管理 |

UW・引受管理系 | 商品部門・UW部門・アクチュアリー | 引受選択の精度・ポートフォリオリスクの管理 |

事業費・効率系 | 各部門・コールセンター・IT | オペレーション効率・デジタル化・コスト管理 |

ここで重要な前提を1つお伝えしまが、現場で重点管理されるKPIは固定ではありません。 会社全体の方針、当局の監督上の着眼点、年度計画、自然災害の発生状況、部支店長のマネジメント方針によって、年度・四半期ごとに変わります。本記事で示す指標は代表的な整理であり、実際にはその時々の経営課題に応じた重点KPIが追加・変更されます。

この点は後半の「KPI過多の問題」で改めて論じます。

3. 営業・収支管理系の現場KPI

営業支店が管理するKPIは、保険料規模と収支の健全性という2つの軸で構成されます。

3-1. 保険料・継続率

現場KPI | 内容 | 主な管理メッシュ |

元受保険料 | 自社直接販売による保険料の規模 | 支店別・代理店別・種目別・月次 |

更改保険料 | 既存契約の更新時の保険料 | 代理店別・満期月別・種目別 |

前年比増収率 | 保険料の前年同期比成長率 | 支店別・代理店別・種目別・四半期 |

早期更改率 | 満期日の一定日数前に更改手続きが完了した割合 | 代理店別・満期30/60日前別 |

更改率(継続率) | 満期を迎えた契約のうち更新された割合 | 代理店別・種目別・契約年数別 |

解約率・失効率 | 契約が解約・失効した割合(解約理由別の分析も重要) | 代理店別・種目別・解約理由別 |

純新規獲得件数・保険料 | 他社からの切り替えや新車購入等による純粋な新規獲得の規模 | 営業担当別・代理店別・種目別 |

フリート・ ノンフリート別挙績 | 多数台所有の企業契約(フリート)と個人主体の契約(ノンフリート)の分離管理 | 代理店別・担当者別 |

特約付帯率 | 弁護士費用特約・個人賠償責任特約・地震保険等、重点推進する補償の付帯割合 | 代理店別・種目別・商品別・満期月別 |

更改率は損保会社にとって最も基本的な収益安定指標です。一方、純新規獲得件数・保険料は「守り」の更改とは切り離して管理される点が損保営業の特徴です。既存顧客の更改(守り)と他社からの切り替え・新規獲得(攻め)では、活動の性格も必要なスキルも全く異なるため、この2つを混在させてしまうと増収の中身が見えなくなります。また、フリート契約(多数台所有の法人)は個人契約とリスク特性が異なるため、別軸で管理するのが実務上の標準です。

実務では「満期月×代理店別×担当者別」の3軸で進捗を追い、週次のミーティングで遅延を確認するのが一般的な運用です。特約付帯率は保険料増収だけでなく、顧客の補償充実・商品戦略に直結するため、近年は多くの会社で重点推進指標として設定されています。

3-2. 引受収支管理(損害率管理)

現場KPI | 内容 | 主な管理メッシュ |

代理店別損害率 | 保険金・損害調査費等の保険料に対する比率(代理店経由契約群ごとに算出) | 代理店別・種目別・事故年度別 |

高損害率代理店数 | 損害率が社内基準を超えている代理店の件数 | 支店別・営業担当別 |

優良契約比率 | 損害率が低い優良リスク契約の比率 | 代理店別・商品別・等級別・リスク区分別 |

営業支店にとって「保険料を増やす」ことと「収支を健全に保つ」ことは常に緊張関係にあります。代理店別損害率が一定水準を超えると、営業担当は代理店に対して契約の選別を促すか、引受制限をかける交渉が必要になります。「成長」と「収支」を同時に管理するのが営業現場の本質的な難しさです。

3-3. 募集品質管理

現場KPI | 内容 | 主な管理メッシュ |

募集品質不備件数 | 契約手続き上の不備(告知漏れ・説明不足等)の発生件数 | 代理店別・担当者別・不備類型別 |

コンプライアンス指摘件数 | 監査・指導で指摘された件数 | 代理店別・支店別・監査項目別 |

顧客連絡先登録率 | 携帯電話番号・メールアドレスの登録割合 | 代理店別・担当者別 |

顧客連絡先登録率は、顧客本位の対応やデジタル接点強化の観点から、各社が自主的KPIとして設定することがあります。

近年は、顧客本位の姿勢を重視し、無理な営業を避けて社員の負担を軽減する観点から、予算達成を最重要目的とする位置づけは変わりつつあり、募集品質に関する指標が以前よりも重視される傾向があります。以前は支店や担当者ごとの営業成績をランキング形式で管理する運用が一般的でしたが、こうした個人・支店単位の成績管理を見直す動きも広がっています。

(私の時代と比べて、現在の損保担当者が何をやっているかが、正直イメージしづらいです。)

4. 損害サービス部門の現場KPI

損害サービスは「損保の本業」であり、最も多くの現場KPIが設定されている部門です。速度・品質・コストの3軸で管理されています。

4-1. 対応速度(リードタイム)

現場KPI | 内容 | 主な管理メッシュ |

FNOL→初動連絡時間 | 事故受付(FNOL)から担当者が最初に顧客へ連絡するまでの時間 | 拠点別・担当者別・種目別・受付チャネル別 |

FNOL→初回支払日数 | 事故受付から最初の保険金支払いまでの日数 | 担当者別・種目別・事故類型別 |

FNOL→クローズ日数 | 事故受付から案件完結までの総日数 | 拠点別・担当者別・種目別・難易度別 |

未完了案件滞留件数 | 一定期間経過しても未解決の案件数 | 拠点別・担当者別・滞留日数帯別 |

顧客接点経過日数 | 前回連絡から一定日数以上経過している未完了案件数 | 担当者別・拠点別・滞留日数別 |

デジタル連絡率 | SMS・Web・アプリ等を通じて事故対応状況を連絡できている割合 | 種目別・拠点別・事故類型別 |

多くの会社では、事故受付後の初動連絡を重要KPIとして管理しており、24時間以内・当日中などの目標を設定するケースがあります(会社・種目・受付時間帯によって異なります)。未完了案件の滞留管理は担当者の負荷管理とも連動しており、「担当者1人当たりの保有案件数」とセットで管理するのが一般的です。顧客接点経過日数とデジタル連絡率は近年重視されるようになった指標で、「放置感」の防止やデジタルチャネルによる進捗共有との相性が良いです。

4-2. 支払コスト管理・支払適正化

現場KPI | 内容 | 主な管理メッシュ |

平均支払単価 | 1件当たりの保険金支払い額 | 種目別・事故類型別・地域別・担当者別 |

大口事故件数・金額 | 社内閾値(例:1億円超)を超える大口事故の件数・総額 | 種目別・支店別・事故原因別 |

求償回収額・求償成功率 | 相手方から回収した損害賠償額とその回収成功率 | 拠点別・担当者別・相手保険会社別 |

示談解決率 | 訴訟に移行せず示談で解決した割合 | 担当者別・種目別・相手方区分別 |

免責・過失相殺適用率 | 免責条項や過失相殺を適用できた割合 | 担当者別・事故類型別・相手方有無別 |

支払適正化・不正検知率 | AIやスコアリングを用いた不適切・不正請求の検知・精査件数と対保険金比率 | 種目別・拠点別・事故類型別 |

自動支払・AI査定適用率 | 査定を経ずに自動処理または自動判定された支払の割合 | 種目別・事故類型別・受付チャネル別 |

求償(他保険会社や加害者からの回収)は、損害率の改善に直結します。示談解決率が低く訴訟移行率が高い場合には、弁護士費用の増加と解決期間の長期化という2つのコスト増に直結します。

支払適正化・不正検知は、近年の業界における最重要課題の一つです。 大規模な保険金不正請求問題を経て、損害サービス部門における不適切請求のスクリーニング件数や支払適正化率は、多くの会社で明示的な管理指標として設定されるようになっています。AIやスコアリングモデルを使った自動フラグ機能を導入する会社も増えており、「支払の速さ」と「支払の適正さ」の両立が求められる時代になっています。

4-3. 備金管理・顧客品質

備金管理は損害サービス担当者にとって地味ながら重要な業務です。初回で適切な備金を設定できているかどうかは、四半期・期末の決算数値に影響します。アクチュアリー部門は現場の備金集計を受けてIBNRを推計し、資本管理部門との連携で自己資本への影響を評価します。

なお、損害サービス部門のKPIは管理頻度も多様です。顧客対応状況や案件滞留件数など日次〜週次で確認する指標がある一方、損害率やリードタイムのような集計指標は月次・四半期ベースで管理されることが多いのが実態です。

5. UW・引受管理の現場KPI

アンダーライティング(UW)部門は「どのリスクをどの価格で引き受けるか」を管理します。引受収支の健全性を保つことが主要な責務です。

現場KPI | 内容 | 主な管理メッシュ |

種目別損害率 | 自動車・火災・傷害・賠責・海上等の種目ごとの損害率 | 種目別・地域別・料率区分別・事故年度別 |

引受制限対象件数 | 損害率や引受基準に基づき引受を制限・断った件数 | 商品別・代理店別・リスク区分別 |

高リスク契約比率 | リスクスコアが高い契約の割合 | 代理店別・商品別・リスクスコア別 |

引受審査差戻し率 | 代理店から上がってきた申込のうち、審査で差し戻した割合 | 代理店別・商品別・差戻し理由別 |

収支改善対象契約数 | 損害率悪化により収支改善の対象として管理している契約数 | 代理店別・商品別・損害率帯別 |

料率改定影響額 | 料率変更が保険料収入に与えた影響額 | 商品別・地域別・契約群別 |

PML (推定最大損失額) | 大規模災害が発生した場合の推計最大損失額 | 種目別・地域別・シナリオ別 |

CAT累積エクスポージャー | 自然災害リスクの地域別・種目別集積度 | 地域別・種目別 |

UW部門が最も神経を使うのは「ポートフォリオ全体の収支バランス」です。個々の契約を見るのではなく、「どの代理店・地域・種目の組み合わせで損害率が悪化しているか」を多次元で分析し、引受方針に反映します。PMLやCAT累積エクスポージャーは、大規模災害時の損失上限をコントロールするための指標であり、再保険の設計とも密接に連動します。

6. 事業費・効率系の現場KPI

保険料収入と損害率だけでなく、オペレーション効率も損益に直結します。

現場KPI | 内容 | 主な管理メッシュ |

1契約当たり事務コスト | 契約1件を処理するためにかかるコスト | 商品別・チャネル別・事務センター別 |

1事故当たり 損害サービスコスト | 事故1件の対応にかかる調査・事務コスト | 種目別・拠点別・事故類型別 |

ペーパーレス率 ・Web手続率 | 申込・証券・領収書等のデジタル化比率 | 代理店別・商品別・申込チャネル別 |

自動計上率 | システムが自動で計上処理できた件数の比率 | 代理店別・商品別・システム別 |

事務不備再処理件数 | 不備による差し戻し・再処理が発生した件数 | 代理店別・事務センター別・不備項目別 |

コールセンター放棄率 ・AHT | 放棄率・平均処理時間(AHT)は窓口種別・時間帯・問い合わせ内容ごとに目標値を設定して管理される | 窓口別・時間帯別・問合せ種別 |

代理店自己完結率 | 代理店が損保会社のシステム(代理店用Webシステム等)を通じて照会・手続きを自己完結できている割合 | 代理店別・種目別・照会種別 |

代理店自己完結率は、事業費削減の現実的なレバーの一つです。 代理店から電話や書類で照会が来るたびにコールセンターや事務センターで工数が発生します。正確な実態をつかみにくいという側面がありますが、代理店が自社の基幹システムを活用して証券照会・入力・変更手続きを自己完結できるようになると、この入電・事務コストが大幅に削減されます。大手損保グループは代理店向けシステム(東京海上のTNet、MS&ADのMS1など)を整備しており、その活用率・完結率は事業費率(L4)を下げる現場KPIとして直結します。

7. 管理の実態 ― 現場ではどう使われているか

システム環境の現実

上記で挙げた指標の多くは、基本的にシステムから抽出できる環境が整っています。 現場レベルで管理する主要な指標は、各支店別・地域別・代理店別・期間別・保険種目別等で、自分で条件を細かく設定して抽出できることが多く、担当者が自らの分析目的に応じて集計する運用も一般的です。

ただし、システム環境には会社規模による格差があります。大手損保グループでは複数のシステムが連携しており、日次または週次に近い粒度で確認できる指標も多い一方、中堅・小規模な損保会社ではシステムが十分に整備されていないケースもあり、週次・月次の手作業レポーティングに工数がかかっている実態があります。

また、システムから直接抽出できない指標も存在します。たとえば、広域代理店の支店レベルや担当者単位での挙績管理(新規・継続件数・保険料等)は、複数のシステムデータをつなぎ合わせてExcelで集計しなければならない場合があります。こうした手作業の集計は現場の負担となりますが、「管理したい粒度のデータ」と「システムが出力できる粒度」の間にギャップがある限り、完全には排除できないのが現実です。

会議体と管理頻度

現場KPIは主に以下の会議体で使われます。

会議体 | 頻度 | 主なアジェンダ |

朝礼・チームMTG | 日次〜週次 | 案件滞留・対応優先順位・当日の確認事項 |

支店長会議 | 月次 | 前月実績・前年同期比・更改進捗・通期見込み |

部門長会議 | 月次 | 部門KPI全体の進捗・課題対処の方向性 |

経営会議 | 四半期 | KGI進捗・計画乖離要因・次期対策の審議 |

損害サービス拠点では、顧客対応状況・案件滞留は日次〜週次で頻繁に確認される一方、損害率やリードタイムは月次・四半期ベースで集計・分析されるケースが多いです。支払が完了していない未決案件を担当者別に並べた「滞留リスト」が週次ミーティングの定番資料となっており、上長が滞留の原因と対応策を担当者と確認します。

8. KPI過多の問題 ― 「取れる指標」と「管理する指標」は違う

損保会社は指標を取りやすい業態である

前の各セクションで整理しただけでも、現場KPIは数十項目にのぼります。損害保険会社は業務の性格上、契約・事故・支払・代理店情報を体系的に管理しており、システムを使えば多くのデータを集計できます。問題は「取れる指標が多いほど、何を重点的に管理すべきかが曖昧になりやすい」という点です。

起きがちな3つの失敗パターン

① 指標の羅列に終わる

月次レポートに30〜40項目の指標が並んでいても、会議の中で「どれが今月最も重要な問題か」が議論されなければ、数字を確認することが目的化してしまいます。

② 「悪い数字」を報告するだけになる

現場が多くのKPIを追うと、それぞれの上下を報告することに工数がかかり、「なぜ悪化したのか」「何をすれば改善するのか」の分析が浅くなりがちです。

③ 上位指標との連鎖が切れる

現場KPIが増えすぎると、それがL3・L4のどの指標に影響し、最終的にKGIとどう結びついているかの構造が見えにくくなります。「現場は一生懸命動いているが、経営指標は改善しない」という状態は、KPIの連鎖設計に問題がある場合が多いです。

マネジメントの本質は「絞り込む」ことにある

損保会社は多くのKPIを取れますが、すべてを同じ重さで管理してはいけません。マネジメントの仕事は「取れる指標」を眺めることではなく、「年度・四半期ごとに、経営課題に応じて重点KPIを絞り込む判断」をすることです。

例えば、収益が改善局面にある支店では「保険料増収率・純新規獲得・特約付帯率」を重点KPIとして設定し、代理店開拓・種目拡大にリソースを集中させます。一方、損害率が悪化している支店では「代理店別損害率」と「引受制限の実施状況」を最重点に置き、収支改善を最優先します。不正請求問題が顕在化した局面では「支払適正化率」が浮上し、自然災害が多発した年度であればCAT対応の進捗管理が最重要アジェンダになります。局面によって、重点KPIは変わります。

実務的には「この四半期に現場が意識すべき指標は3〜5本に絞る」という判断をマネジメントが明示的に行うことが、現場の動きを整合させる上で極めて重要です。指標は多く「取れる」ようになっても、「見る指標」を絞らなければ、現場の焦点は拡散します。

損保の現場管理において、KPIの設計と選択は一度やれば終わりではありません。事業環境・収支状況・組織上の課題に合わせて、重点KPIを継続的に見直し続けることが、健全な管理体系を維持する上での本質的な取り組みです。

9. シリーズまとめ

本編3回にわたって、損害保険会社のKPI体系を経営層・部門・現場という3つの階層で整理してきました。改めて全体を振り返ります。

損保会社のKGIは「修正ROE・修正純利益」を中心に、会計利益・資本効率・健全性・顧客品質という複数の軸で成り立っています。利益だけでは語れない複合的な管理体系であることを整理しました。

KGIをL2〜L5に分解するKPIツリーを、保険引受・資産運用・資本効率の3軸で体系化しました。このツリーは唯一の正解ではなく、会社・部門ごとに重点が異なる「仮説的な整理」であることも明示しました。

第3回:現場の指標と管理の実態

営業・損害サービス・UW・事業費の4系統で現場KPIを整理し、実際の会議体・システム環境での使われ方を示しました。そして最後に、指標が増えるほど焦点が拡散するという「KPI過多の問題」を論じ、損保会社は多くのKPIを取れるが、すべてを同じ重さで管理してはいけない。年度・四半期ごとに、経営課題に応じて重点KPIを絞り込むことが重要である、というのがこのシリーズを通じて伝えたかった論点です。

次回(番外編)では、保険代理店のKPIを整理します。代理店は損保会社とは異なる立場で指標を管理しており、活動管理・案件管理・顧客管理という軸でKPIを設計します。損保会社側とは異なる視点から、同じ損保ビジネスを支えるKPI体系の全体像を描きます。

コメント