損害保険会社のKPI考察 - ①経営指標の全体像とKGI -

- 1 日前

- 読了時間: 9分

1. 損保会社では、どんなKPIを管理しているのか

「損害保険会社 KPI」と検索してみると、出てくる情報はほぼ限られています。

大半は、2017年に金融庁が金融機関に求めた「顧客本位の業務運営に関する原則」に関連するものです。その中でも「投資信託の共通KPI」や「外貨建て保険の共通KPI」といった指標が中心で、これらは主に銀行・証券会社・生命保険会社(またはそれらを扱う乗合代理店)を対象としたものです。

損保会社については、金融庁は一律の共通KPIを指定していません。その代わり、「自社のビジネスに合わせた自主的なKPIを設定し、開示しなさい」という方針を取っています。そのため、東京海上・三井住友海上・損保ジャパンなど各社が、自社の保険の特性に合わせて独自のKPIを定めています。

各社の「お客さま本位の業務運営方針」のページを開くと、以下のような損保ならではのKPIが公表されています。

事故対応(損害サービス)の顧客満足度・NPS(ネットプロモータースコア)

自動車保険・火災保険の契約継続率

満期日の○日前までに手続きを完了した「早期更改率」

Web・タブレットを使った「ペーパーレス手続き率」

お客さまの声(苦情・要望)を業務改善に活かした件数

ただ、これらはあくまで対外的に開示されているKPIの一部です。損保会社が社内で実際に管理している指標は、経営から現場まで複数の階層にわたり、もっと幅広く存在します。

本シリーズでは3回に分けて、その全体像を整理していきます。公開資料だけでは見えない損保会社のKPI体系を、経営層・部門・現場という3つの階層に分けて体系化することが、このシリーズの目的です。第1回は、経営レベルの管理指標体系(KGI)を中心に解説します。

2. KGI・KPI・KSFとは何か

本題に入る前に、KGI・KPI・KSFという3つの概念を簡単に整理します。これらはビジネス全般で広く使われる用語ですが、損保会社の文脈に当てはめて理解しておくことが重要です。

KGI(Key Goal Indicator:重要目標達成指標)

組織が最終的に達成すべき目標を数値で表したものです。損保会社では「修正ROE」や「修正純利益」がKGIにあたります。

KSF(Key Success Factor:重要成功要因)

KGIを達成するために、特に注力すべき要因や取り組みのことです。「何を優先的に動かすか」という戦略上の焦点を示します。

KPI(Key Performance Indicator:重要業績評価指標)

KGIを達成するためのプロセスを数値化した管理指標です。KGIを構成する要素を分解し、どこに改善余地があるかを継続的に把握するために設定します。

この3つの関係をひとことで言うと、「KGIという最終目標に向かって、KSFという重点テーマを定め、KPIという具体的な指標で進捗を管理する」という構造です。

損保会社の場合、これらの指標は経営・部門・現場という複数の階層にわたって設定されており、単純な一本のツリーとして完結するわけではありません。次のセクション以降で、その複雑さの背景から整理していきます。

3. 損保会社のKGIは「利益」だけでは語れない

損害保険会社は株式会社です。当然、株主に対して収益を上げ続ける責務を負います。しかし、損保のKPI体系が他の業種と大きく異なる点があります。それは、利益指標だけでは経営の全体像を捉えられないという構造的な特性です。

損保会社は収益を追求する一方で、次の3つの責務を同時に果たすことが求められています。

契約者保護・保険金支払能力の確保

保険会社は「将来の保険金を支払う約束」を契約者と交わしています。そのため、どれだけ利益を上げていても、支払能力(ソルベンシー)が維持できなければ存在意義を失います。ソルベンシー・マージン比率(SMR)は制度上の規制指標として設定されており、加えて近年は各社が経済価値ベースの管理指標としてESR(Economic Solvency Ratio)の導入を進めています。

事故対応品質の維持

損保会社は、事故が起きた時に初めて価値を提供する業態です。損保の本業は、まさにその瞬間に契約者を支えることであり、「いくら儲かっていても、保険金が遅くて対応が悪い会社」は契約者から選ばれません。そのため、損害サービス(事故対応)の品質指標も、経営として管理すべき重要な指標として位置づけられています。

代理店・募集品質の確保

損保は代理店を通じて商品を販売するケースが大半です。代理店が不適切な募集を行えば、契約者トラブルや行政処分につながります。保険募集の適正性は保険業法や金融庁の監督指針でも重要視されており、近年はその流れを受けて、募集品質そのものが経営上の重要指標として明示的に管理されるようになっています。

この背景から、損保会社のKPI体系は大きく以下の複数軸で構成されます。

軸 | 代表的な指標 | 主な管理部門 |

会計利益 | 経常利益・当期純利益 | 経営企画・財務 |

修正利益 | 修正ROE・修正純利益 | 経営企画・IR |

資本効率 | ESR・RORAC | リスク管理・資産運用 |

健全性 | ソルベンシー比率・支払備金充足率 | リスク管理・アクチュアリー |

顧客・代理店品質 | 顧客満足度・継続率・募集品質指標 | 営業・損害サービス |

これらは相互に影響し合っており、どれか一軸だけを最大化すればよいというものではありません。たとえば、短期的な利益を優先しすぎると準備金の積み立てが不十分になり、支払能力が低下するリスクがあります。逆に、健全性を過度に重視すると収益が圧迫されます。損保会社の経営管理の難しさは、こうした複数の軸のバランスを取りながら、KGIを設定している点にあります。

もちろん、経営指標は修正ROEだけではありません。しかし、主要損保3社の中期経営計画を見ると、株主価値を表す代表指標として修正ROEが共通して採用されています。以降では、この修正ROEを起点に、損保会社のKGI構造を解説します。

4. 損保会社のKGIは何か ― 大手3社のIRから読み解く

大手損保グループのIR資料(中期経営計画・決算説明資料)を横断すると、KGIとして共通して用いられているのは主に2つの指標です。

4-1. 修正ROE(調整後自己資本利益率)

ROE(自己資本利益率)は「純利益 ÷ 自己資本」で計算される、株式会社の収益性を測る基本指標です。しかし損保会社の場合、通常の会計上のROEをそのまま使うと、以下の2つの要因で数値が大きくブレてしまうという問題があります。

自然災害の影響:台風・地震・水害などの大規模災害が発生した年は、保険金支払いが急増し損益が悪化します。これは経営の実力とは無関係な「外部ショック」です。

政策株式売却益:日本の損保会社は取引先企業の株式(政策保有株式)を多く保有しており、その売却によって一時的な利益が発生します。

これらの影響を除いて計算したROEが「修正ROE」です。経営の実力値を示す指標として、投資家・経営陣の双方から重視されています。

グループ | 修正ROEの目標水準 | 補足 |

東京海上HD | 14%以上(政策株売却益を除く)、20%以上(含む) | 2026年度目標 |

MS&ADインシュアランス | グループ修正ROEで16% | 2025年度目標 |

SOMPOホールディングス | 修正ROEベースで管理・改善基調 | 2026年度に向けて |

※各社の中期経営計画に基づく。数値は公表時点のもの。最新はIR資料をご確認ください

4-2. 修正純利益・修正EPS

損保会社のKGIとして修正ROEと並んで使われるのが「修正純利益」です。自然災害の平年補正・政策株売却益の除外などを加えた「実力ベースの純利益」を指します。

東京海上HDは、特に「修正EPS(1株当たり修正純利益)の成長率」を明示的なKGIとして掲げており、「世界トップクラスのEPS Growth」を目標として定めています。グローバルな保険グループとして株主に対する成長をコミットする観点から、ROEと同時にEPSの成長率を経営目標に設定している点が特徴的です。

4-3. なぜ「修正」指標が中心なのか

修正指標が重視される背景には、損保ビジネスの特性があります。損害保険は「引き受けた時点では損害額が確定していない」という不確実性を本質的に抱えています。大規模な自然災害が続いた年の会計上の利益は大きく落ち込みますが、それは経営陣の判断や業務執行の問題ではなく、確率的なリスクが現れたに過ぎません。

投資家・経営陣の双方が、こうした「ノイズ」を除いた実力値を共通言語として使うことで、中長期的な経営の方向性を正しく評価・管理できるようになります。修正指標の存在は、損保経営の合理的な工夫のひとつといえます。

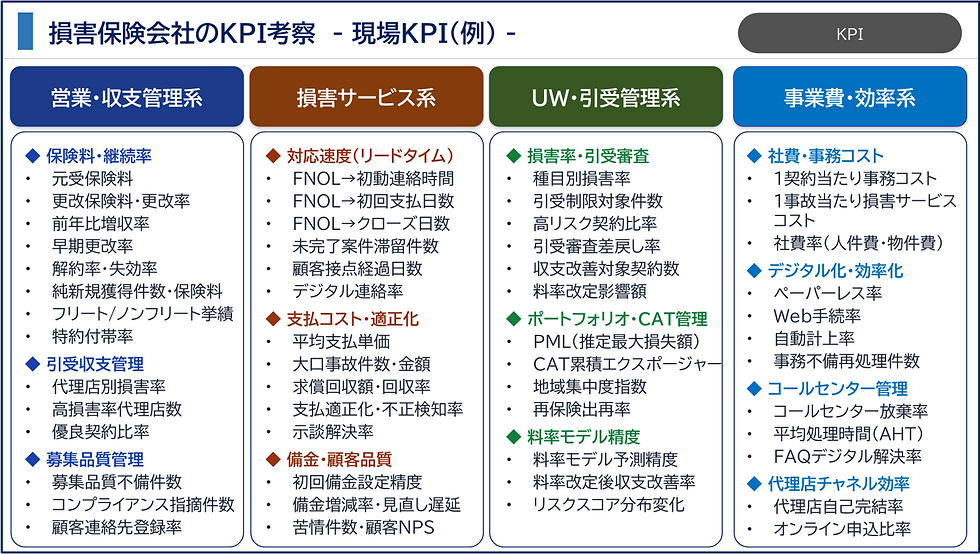

5. 誰が、どのくらいの頻度でKPIを確認しているのか

KGIが設定されたとして、それを誰が、どのタイミングで確認・管理しているのかも重要な問いです。損保会社のKPI管理は、大きく4つの階層に分かれています。

経営層(四半期・年次)

取締役会・グループ経営会議レベルでは、修正ROE・修正純利益・ESRといったKGIを四半期単位で確認します。四半期決算に向けては、実績の精緻化と予測の見直しが関係部署と掌管役員レベルで行われます。中期経営計画の進捗管理もこの階層で行われ、「計画対比でどのくらいのズレがあるか」「どの事業領域が要因か」が経営の主要な議題となります。

部門・事業線(月次)

保険引受部門・損害サービス部門・資産運用部門などの各部門トップが、コンバインドレシオ・損害率・事業費率・運用利回りといった部門レベルのKPIを月次で管理します。月次の部門長会議では、当月の実績・前年同期との比較・通期見込みが俎上に乗ります。

支店・地域(週次〜月次)

全国の営業支店・損害サービス拠点では、代理店別の保険料・更改率・損害率、拠点別の未完了案件数・苦情件数といった指標を週次〜月次で確認します。多くの会社では、月初の支店長会議で前月実績を確認し、週次の進捗管理を別途行う体制が一般的です。

現場担当者(日次〜週次)

営業担当者は自分が担当する代理店ごとの大口の案件数・挙績の前年対比・更改進捗・新契約(件数・保険料)などを日常的に把握します。(近年は、保険料の増収よりも募集品質の向上に重きが置かれるので、挙績・新契約はあまり重視されない傾向はあります。)損害サービスの担当者は、自分が抱える案件の対応状況・滞留状況・備金の見直し要否などを日々管理します。

管理層 | 主なKPI | 確認頻度 | 管理会議体の例 |

経営(取締役会等) | 修正ROE・修正純利益・ESR | 四半期・年次 | 取締役会・グループ経営会議 |

部門(各事業線) | コンバインドレシオ・損害率・事業費率 | 月次 | 部門長会議 |

支店・拠点 | 代理店別保険料・更改率・苦情件数 | 週次〜月次 | 支店長会議 |

現場担当者 | 挙績・公開更改状況・新契約 案件滞留・備金状況 | 日次〜週次 | 朝礼・チームMTG |

こうした4層構造の中で、上位のKGIが下位のKPIに分解され、各現場の行動指針に落とし込まれていきます。各階層のKPIが連鎖してKGIに結びついている、というのが損保会社の管理体系の基本的な構造です。

6. まとめと次回予告

第1回では、損保会社のKPI管理体系の全体像として、以下の点を整理しました。

損保会社の管理指標は検索では体系的に出てこないが、対外公表されているFD KPIだけでなく、社内では幅広い指標が管理されている

KGI・KPI・KSFの3概念と、損保経営への当てはめ方

損保のKPI体系は「利益」だけでは完結しない。会計利益・修正利益・資本効率・健全性・顧客品質の複数軸が並立している

経営管理の代表指標として「修正ROE」が中心に据えられ、大手3グループが共通して使用している

KPIは経営・部門・支店・現場の4層構造で管理されており、それぞれ異なる頻度と粒度で確認されている

第2回では、KGIをどのようにKPIに分解するか、KPIツリー全体を図とともに整理します。保険引受・資産運用・資本効率の3軸でツリーを構造化し、各指標の意味と算式も解説します。

-------------------------------------------------------------------------------------

本記事は、損害保険会社の業務に携わるコンサルタント・SIer・保険会社社員の方々を主な読者として想定しています。記載している各社の数値は公表資料に基づくものであり、最新の情報は各社IRページをご確認ください。

コメント