損害保険会社の主な業務内容

- 2025年12月4日

- 読了時間: 10分

更新日:6月6日

損害保険業界の商流(バリューチェーン)として、「商品開発/マーケティング」、「募集」、「引受」、「契約管理」、「支払」、「顧客・代理店管理」、「資産・リスク管理」、その他一般企業と同様の人事・総務等の「コーポレート・インフラ」に整理し、さらに損害保険会社の組織図と基幹システムの機能分類等を踏まえて、もう一段細分化した業務領域に分けました。各業務領域の中で、損害保険会社がどのような業務を行っているか大まかに記載します。

◆商品開発マーケティング (R&D・MA)

商品企画・開発 (Product Planning)

顧客ニーズや社会環境の変化に合わせて、新しい損害保険商品を設計・開発する業務です。市場調査や統計データをもとに、個人・法人のリスクに合った保険ニーズを把握し、アクチュアリー(保険数理の専門家)と連携しながら保険料率・補償範囲・収益性等を算定して商品を開発します。金融庁への商品認可対応や社内システムへの反映、販売チャネル向けの説明資料の整備も行います。損害保険商品は自動車事故・火災・自然災害・賠償責任等の多様なリスクをカバーするため、社会環境・法改正・自然災害の傾向等の変化に迅速に対応する柔軟性が求められます

マーケティング (Marketing)

企画・開発した保険商品の販売施策を企画・実行する業務です。市場調査や顧客データの分析を通じてターゲット層を特定し、チャネルごとの販売計画やキャンペーン設計を行います。テレビCM・デジタル広告・SNS等を活用したブランド戦略を展開し、代理店・営業部門と連携して販促資料の提供や営業施策の支援も行います。契約後の顧客満足度・継続率・解約率等のデータを分析し、サービス改善や満期更改の施策にもつなげます

◆募集 (Distribution)

募集(営業) (Sales)

顧客に保険内容を説明し、契約を獲得するための営業・販売活動です。自動車保険・火災保険・傷害保険等の多様な商品から顧客のニーズに合った補償内容を提案し、契約手続きを行います。保険代理店・保険ショップ・銀行窓口・インターネット等の多様な販売チャネルで、それぞれに合わせた営業活動が行われます。保険募集人は保険業法に基づく商品説明・重要事項説明が義務付けられており、契約獲得だけでなく顧客リスクに最適な補償を提案するコンサルティング型営業としての役割が求められます

代理店業務支援 (Agency Support)

代理店が円滑かつ適正に営業活動を行えるよう支援・管理する業務です。代理店への商品説明・販売研修の実施、営業推進施策の企画、販売ツールやシステムの提供を行います。また、新規販売網の開拓支援や、募集品質のモニタリングを踏まえた法令遵守・顧客対応品質の改善もサポートします。損害保険における代理店は保険会社の主要な販売チャネルであり、代理店支援業務はそのパートナー関係を強化する重要な役割を担います

リスクコンサルティング (Risk Consulting)

企業や個人が抱えるリスクを分析し、事故や損害を未然に防ぐための対策を提案する業務です。企業向けには工場・オフィス・物流拠点等を訪問し、火災・自然災害・労災・情報漏えい等の事業リスクを診断して、防災・安全対策の改善提案や最適な保険プランの設計を行います。個人向けにも、自動車事故や住宅災害への備えに関するアドバイスを行います。単に保険を販売するのではなく、リスクを予防するという観点から顧客の安心と事業継続を支えるコンサルティング機能を担っています

◆引受 (Underwriting)

計上(新契約) (New Business)

顧客が申し込んだ保険契約を正式に成立させるまでの一連の手続きを行う業務です。申込内容を確認し、引受査定(保険を引き受けるかどうかの審査)を行い、システム登録・計上を経て保険証券を発行します。損害保険の引受査定では、自動車の型式・用途・事故歴や、建物の構造・所在地・用途等、物件特性に応じたリスク評価が中心となります。正確性とスピードが特に重要な業務であり、誤りがあると将来の保険金支払いや契約トラブルにつながるため、厳密な審査体制が求められます

請求・収納 (Billing & Collection)

契約者から保険料を集金し、契約を維持するための管理を行う業務です。保険料の請求書作成・口座振替・クレジット決済等の収納処理、未収保険料の督促・催告対応を行います。保険料の入金状況をシステムで管理し、契約が失効しないよう未収管理することも重要な役割です。保険料収納は安定した経営基盤を支えると同時に、契約者が安心して補償を継続できる環境を守る業務です

◆契約管理 (Policy Mgmt)

異動 (Policy Maintenance)

成立した保険契約の内容を変更・維持管理する業務です。名義・住所・保険の対象(車両・建物等)の変更、補償内容の増減、払込方法変更、中途更改・解約・中断等の手続きを行います。契約者の要望に応じて契約内容を正確かつ迅速に変更することが求められる業務であり、自動車保険における車両入替・等級変更など、種目ごとに異動の種類と処理ロジックが異なることが業務の複雑さの一因です

満期更改 (Renewal)

契約期間が満了する保険契約を更新(更改)し、継続的に補償を提供するための手続きです。満期を迎える契約情報をもとに新しい補償内容・保険料を算出し、代理店や契約者へ更改案内を送付します。必要に応じて契約内容・補償条件・保険料の見直しを行い、顧客ニーズに合わせた提案を行います。契約者からの承諾後は更新契約をシステムに登録(計上)し、保険証券を発行します。満期更改は契約継続率・顧客満足度に直結する業務であり、代理店と連携したフォロー体制が重要です

◆支払 (Claim)

損害サービス (Claims Services)

保険事故が発生した際に、受付から保険金支払いまでの一連の対応を行う業務です。契約者・被害者から事故連絡を受け付け、事故状況の確認・損害調査・関係者や修理業者との調整・損害額の査定を経て、保険金を支払います。自動車事故では過失割合の判断や示談交渉のサポート、自然災害では物損査定の大量処理、賠償事故では医療機関や法律専門家との連携も必要となります。また、将来支払う可能性のある保険金を「支払備金」として見積計上し、財務管理にもつなげます。支払の正確性・迅速性は契約者の信頼に直結する、損害保険会社の社会的使命を体現する業務です

◆顧客・代理店管理 (Customer & Agency Mgmt)

顧客サービス (Customer Services)

契約者や見込み顧客からの照会・要求に対応し、保険利用を支援する業務です。契約変更(異動)・満期更改の手続き案内、事故発生時の対応方法・保険料支払い等に関する問い合わせに、電話・メール・チャット等で対応します。各種手続きの案内・書類の郵送・Webサービスの利用サポートも行い、必要に応じて担当部門への取次も行います。顧客と会社をつなぐ重要な接点であり、迅速で丁寧な対応が顧客満足度と信頼向上につながります

顧客情報管理 (Customer Relationship Management)

契約者・被保険者の個人情報を正確・安全に管理し、業務で適切に活用できるようにする業務です。顧客属性(氏名・住所・生年月日等)・契約内容・過去の事故情報・コンタクト履歴・苦情内容等のデータをシステム上で一元管理し、更新・訂正を行います。個人情報保護法や社内規程に基づくアクセス権限管理・データの暗号化・漏えい防止対策も行います。顧客対応・マーケティング・契約管理・損害サービス等、損害保険会社の業務全体の基盤となる機能です

代理店管理 (Agency Management)

代理店が法令や社内規程を遵守し、適正に保険募集を行うよう監督・管理する業務です。代理店の登録・募集人管理・手数料の支払い管理・販売実績や苦情状況のモニタリングを行います。コンプライアンス違反や不適切募集を防ぐための定期的な点検・指導、代理店評価・査定等も含まれます。保険販売の健全な取引関係を維持し、顧客保護を徹底するために欠かせない、販売の質を守るための統制機能を担います

◆資産・リスク管理 (Investment Risk Mgmt)

共同保険 (Co-Insurance)

大口契約や高額なリスクを複数の保険会社で分担して引き受ける業務です。大規模工場・商業施設・インフラ設備等、1社で引き受けるとリスクが集中してしまう契約について、複数の保険会社が一定の割合で責任を分け合います。代表会社となる幹事会社が契約管理・保険金支払等の事務を取りまとめ、他の参加会社と保険料・保険金を精算します。リスク分散と安定的な保険引受を実現するための、保険会社間の協調的な仕組みです

再保険 (Re-Insurance)

自社が引き受けた保険契約の一部を他の保険会社(再保険会社)に移転して、リスクを分散・軽減する業務です。大規模自然災害や高額な賠償事故等、一社では支払い負担が大きくなるリスクに備えて、再保険会社と契約を結び、一定割合のリスクと保険料を分担します。再保険には、手続きの分類により「任意再保険」・「特約再保険」、責任分担の分類により「比例再保険」・「非比例再保険」の種類があります。この仕組みによって予期せぬ大口損害への耐性を高め、保険会社自身の財務健全性を支えます

資産運用・管理 (Asset Management)

契約者から預かった保険料を安全かつ効率的に運用し、将来の保険金支払いに備える業務です。国債・社債・株式・不動産等に分散投資を行い、安定した収益を確保します。同時に、金利変動・為替変動・信用リスク等を管理し、資産と負債のバランスを最適化する「ALM(資産負債総合管理)」を実施します。また、運用結果を分析し、経営戦略や商品設計にも反映します。損害保険では短期契約が主体のため流動性の高い資産運用が中心となりますが、支払備金や異常危険準備金との整合性を保った財務管理が求められます

◆コーポレート/インフラ (Corporate Infrastructure)

情報システム (Information System)

会社全体の業務を支えるシステムやITインフラを企画・開発・運用する業務です。引受・収納・契約管理・損害サービス等の基幹システムの開発・保守・運用を行い、代理店向け業務支援システムや顧客向けWebサービス・モバイルアプリの開発も担います。個人情報を扱う金融機関としてセキュリティ対策・災害時の可用性確保も重要な役割です。近年はAI・RPA・クラウド等を活用した業務効率化・デジタル化も推進しており、損保事業の競争力確保に向けた中核的役割を担っています

法務・コンプライアンス (Legal Compliance Audit)

保険事業が法令・規制を遵守し、公正・適正に運営されるよう管理・支援する業務です。保険業法・個人情報保護法・金融庁ガイドライン等を踏まえた約款・広告・募集文書のリーガルチェックを行い、トラブルや訴訟への対応も担当します。代理店・社員に対する法令遵守教育・募集ルールの監査・点検・内部通報制度の運用を通じて不祥事を未然に防止し、金融庁等の監督当局への報告対応も行います。社会的責任と顧客の信頼を守るガバナンス機能を担います

人事 (Human Resources)

営業担当・損害サービス担当(アジャスター)・管理部門等の多様な職種における採用・評価・人材育成・労務管理を行います。全国規模で展開する組織のため、大量採用・広域配置・転勤管理をはじめ、営業現場のモチベーション維持や顧客対応スキル向上を目的とした研修体系の整備を行います。損害調査の専門職であるアジャスターやアクチュアリー等の専門人材の育成も担当し、長期的なキャリア形成を支援します。大規模自然災害発生時には損害サービス要員の迅速な配置・支援体制の構築も人事部門の重要な役割となります

総務 (General Affairs)

一般的な庶務・施設管理に加え、金融機関としての社会的責任や広域に展開する損保事業を支える管理機能を担います。全国の支社・営業所・損害サービス拠点の施設管理・備品管理を行い、災害発生時には事業継続計画(BCP)を策定・運用して復旧体制を整えます。契約書・印章・機微情報等の個人情報や法的効力を伴う資料の厳格な管理も担当します。株主総会・取締役会等の法定会議の運営支援、監督当局への報告準備、社会貢献活動の推進等、社内外の信頼を高める多くの業務を担います

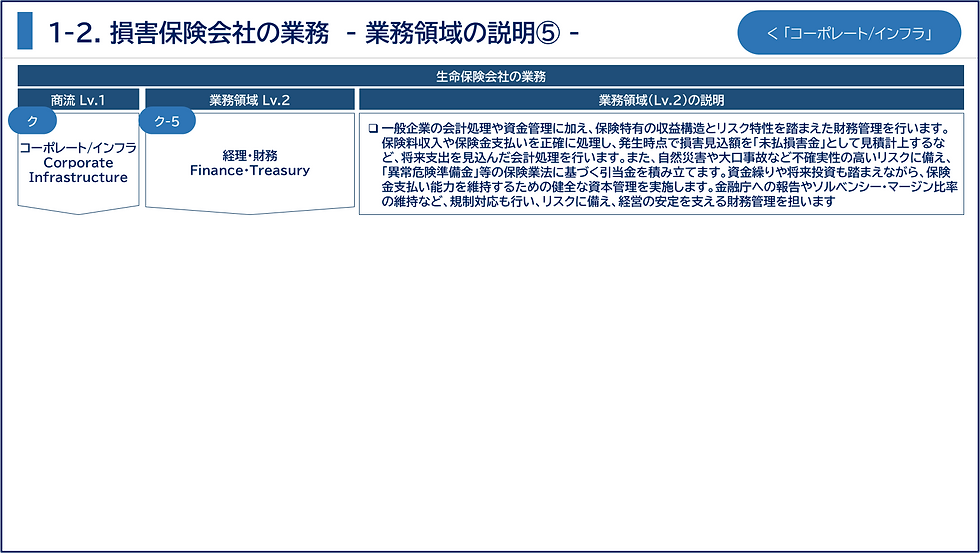

経理・財務 (Finance・Treasury)

一般企業の会計処理・資金管理に加え、損害保険特有の収益構造とリスク特性を踏まえた財務管理を行います。保険料収入・保険金支払いを正確に処理し、発生時点で損害見込額を「未払損害金(支払備金)」として見積計上するなど、将来支出を見込んだ会計処理を行います。自然災害や大口事故等の不確実性の高いリスクに備え、「異常危険準備金」等の保険業法に基づく引当金を積み立てます。金融庁への報告やソルベンシー・マージン比率の維持等の規制対応も行い、健全な資本管理によって保険金支払い能力を確保します

損害保険会社の業務一覧はこちらを参照ください。

コメント