純保険料と付加保険料

- 2025年5月13日

- 読了時間: 2分

更新日:2025年7月7日

保険料は、保険金に充てられる「純保険料」と必要経費等に充てられる「付加保険料」に分かれます。契約者の利益を保護するために「高すぎず」、また、保険会社の支払い能力を確保するために「低すぎず」、契約者間の公平を確保するために「不当に差別的であってはならない」という3つの原則に基づき、各保険会社が算定しています

◇ 純保険料

事故が起きた際に支払われる保険金となり、この「純保険料」の総額と「保険金」の総額は原則等しくなります(収支相当の原則)

また、「純保険料」は保険会社が引受ける危険の度合いに比例する必要があります(給付・反対給付均等の原則)

◇ 付加保険料

社費 : 人件費、物件費等の事業を運営するために必要な費用に充当されます

代理店手数料 : 販売を委託している損害保険代理店に支払う手数料に充当されます

利潤 : 適正な範囲内で保険会社の利益に充当されます

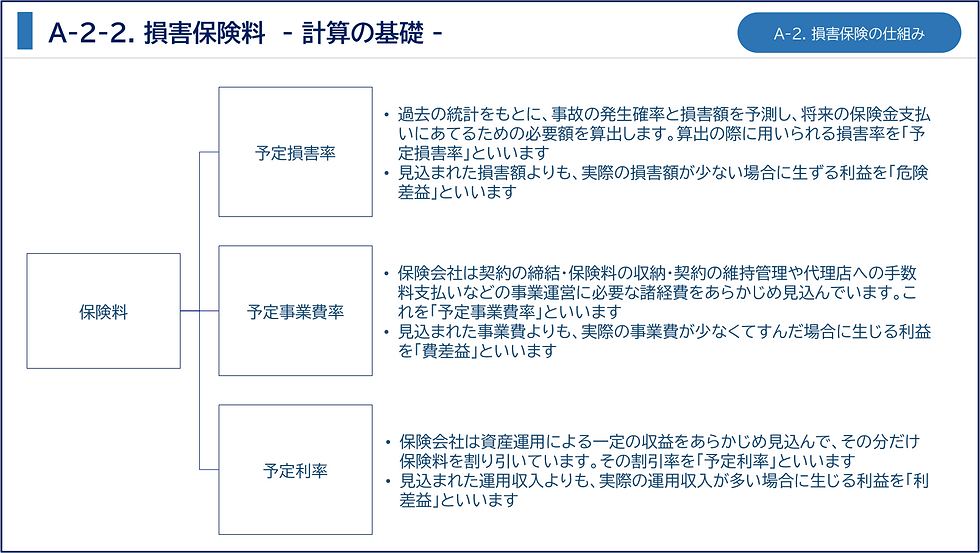

保険料の計算には、「予定損害率」「予定事業費率」「予定利率」の3つの予定率が計算の基礎として用いられています。料率計算時の損害率・事業費率・利率が、見込みより少なかった(利率は多かった)場合、 「危険差益」「費差益」「利差益」となり、保険会社の利源となります

◇ 予定損害率

過去の統計をもとに、事故の発生確率と損害額を予測し、将来の保険金支払いにあてるための必要額を算出します。算出の際に用いられる損害率を「予定損害率」といいます

見込まれた損害額よりも、実際の損害額が少ない場合に生ずる利益を「危険差益」といいます

◇ 予定事業費率

保険会社は契約の締結・保険料の収納・契約の維持管理や代理店への手数料支払いなどの事業運営に必要な諸経費をあらかじめ見込んでいます。これを「予定事業費率」といいます

見込まれた事業費よりも、実際の事業費が少なくてすんだ場合に生じる利益を「費差益」といいます

◇ 予定利率

保険会社は資産運用による一定の収益をあらかじめ見込んで、その分だけ保険料を割り引いています。その割引率を「予定利率」といいます

見込まれた運用収入よりも、実際の運用収入が多い場合に生じる利益を「利差益」といいます

コメント