経営指標 - 損害保険会社の成績表 -

- 2025年5月19日

- 読了時間: 4分

はじめに - 損保会社の決算書は普通の会社と違う -

上場企業の決算書には「売上高」「営業利益」が並びます。しかし、損害保険会社のディスクロージャー(情報開示)には、他業界にはない独自の指標が多数登場します。

「正味収入保険料」「正味損害率」「ソルベンシー・マージン比率」等、保険業界に初めて触れる人には聞き慣れない用語ばかりかもしれませんが、これらを「ラーメン屋の経営」に置き換えながら、順番に整理します。

1. 規模を示す指標 ― 「どのくらい稼いでいるか」

◇ 正味収入保険料 ― 損保会社の「売上高」

一般企業でいう売上高に相当する指標です。

契約者から受け取った保険料をベースに、再保険会社に支払った再保険料を差し引き、逆に受再した再保険料を加えた金額です。

ラーメン屋で言えば、1日の売上から食材の仕入れ原価を引いた、実質的な売上のイメージです。

◇ 元受正味保険料 ― 再保険を考慮する前の売上

契約者から受け取った保険料から、諸返戻金(満期返戻金を除く)を差し引いたものです。再保険の影響を除いた、純粋な元受ベースの規模感を示します。

◇ 正味支払保険金 ― 損保会社の「仕入れコスト」

契約者に支払った保険金と、再保険会社に支払った再保険金の合計から、再保険会社から回収した保険金を差し引いたものです。

ラーメン屋で言えば「食材費+アルバイト代」に相当します。この金額が大きいほど、事故が多く発生したことを意味します。

◇ 元受支払保険金 ― 再保険を除いた「実際の支払額」

契約者に支払った保険金から、求償などで回収した金額を差し引いたものです。再保険の影響を除いた、純粋な支払ベースの指標です。

2. 収益性・効率性を示す指標 ― 「うまく経営できているか」

◇ 正味損害率 ― 「保険料のうち、保険金にいくら使ったか」

計算式:(正味支払保険金 + 損害調査費用)÷ 正味収入保険料

例えば、保険料収入が100億円で、保険金+調査費が65億円なら、正味損害率は65%です。

ラーメン屋で言えば「売上に対する食材費の割合(原価率)」です。この数値が高いほど、事故が多く発生して保険金をたくさん払っていることを意味します。

◇ 正味事業費率 ― 「保険料のうち、運営にいくら使ったか」

計算式:事業費 ÷ 正味収入保険料

保険の募集・維持管理のために使った費用(人件費・代理店手数料・システム費など)の割合です。ラーメン屋で言えば「売上に対する人件費・家賃の割合」です。

◇ コンバインド・レシオ ― 損保会社版「総コスト率」

計算式:正味損害率 + 正味事業費率

損害率と事業費率を合算した指標で、100%を下回れば保険引受で黒字、超えれば赤字を意味します。

ラーメン屋で言えば「原価率+人件費率+家賃率の合計」です。この合計が売上の100%を超えると、そのラーメン屋は本業で赤字ということになります。

損保会社の場合、コンバインド・レシオが100%を超えていても、資産運用収益(利差益)でカバーして最終的に黒字になるケースもあります。

指標 | 意味 | ラーメン屋で言うと |

正味損害率 | 保険料に対する保険金の割合 | 売上に対する食材費の割合 |

正味事業費率 | 保険料に対する運営費の割合 | 売上に対する人件費・家賃の割合 |

コンバインド・レシオ | 上記2つの合計 | 原価率+経費率の合計 100%超で本業赤字 |

3. 支払能力を示す指標 ― 「いざというとき、払えるか」

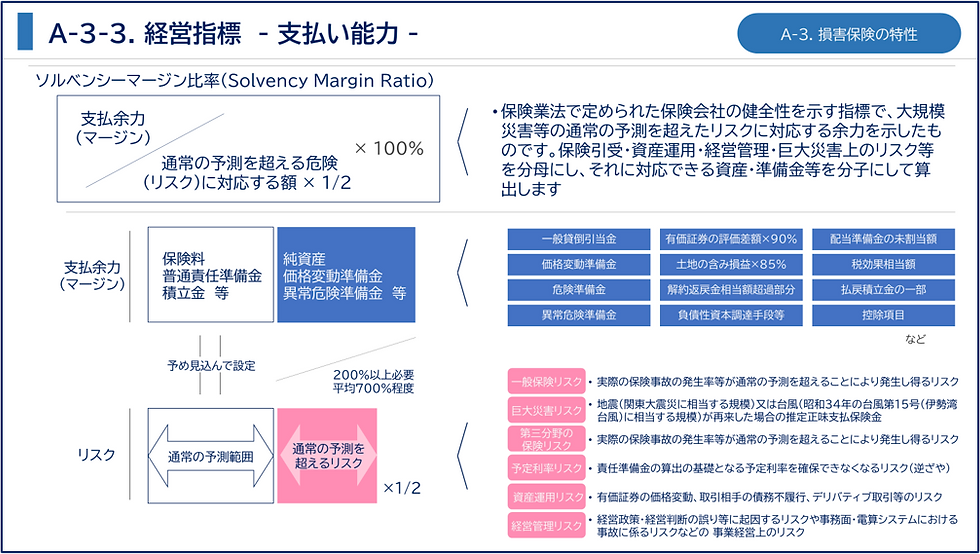

◇ ソルベンシー・マージン比率 ― 「異常事態でも払い続けられるか」

巨大地震・台風・保有資産の大幅下落など、通常の予測を超えるリスクに対する支払余力を示す指標です。計算式は複雑ですが、シンプルに言うと「万一のときに使える資金の厚み÷想定されるリスクの大きさ」です。

ラーメン屋で言えば、「店が火事になっても、しばらく営業を続けられるだけの内部留保があるか」というイメージです。

金融庁はこの比率が200%を下回った場合に早期是正措置を発動できると定めており、数値が高いほど財務的に健全な保険会社と評価されます。

まとめ

カテゴリー | 指標 | 一言で言うと |

規模 | 正味収入保険料 | 損保版「売上高」 |

規模 | 元受正味保険料 | 再保険前の素の売上 |

規模 | 正味支払保険金 | 実質的な保険金支払額 |

規模 | 元受支払保険金 | 再保険除く支払保険金 |

収益性 | 正味損害率 | 保険料に対する保険金の割合 |

収益性 | 正味事業費率 | 保険料に対する運営費の割合 |

収益性 | コンバインド・レシオ | 損害率+事業費率。100%超で本業赤字 |

支払能力 | ソルベンシー・マージン比率 | 異常事態への支払余力。200%以上が目安 |

損害保険会社の決算書を読むときは、「売上規模はどのくらいか」「コンバインド・レシオは100%を超えていないか」「ソルベンシー・マージン比率は十分か」という3つの軸で見ると、その会社の経営状態がおおよそつかめます。

コメント