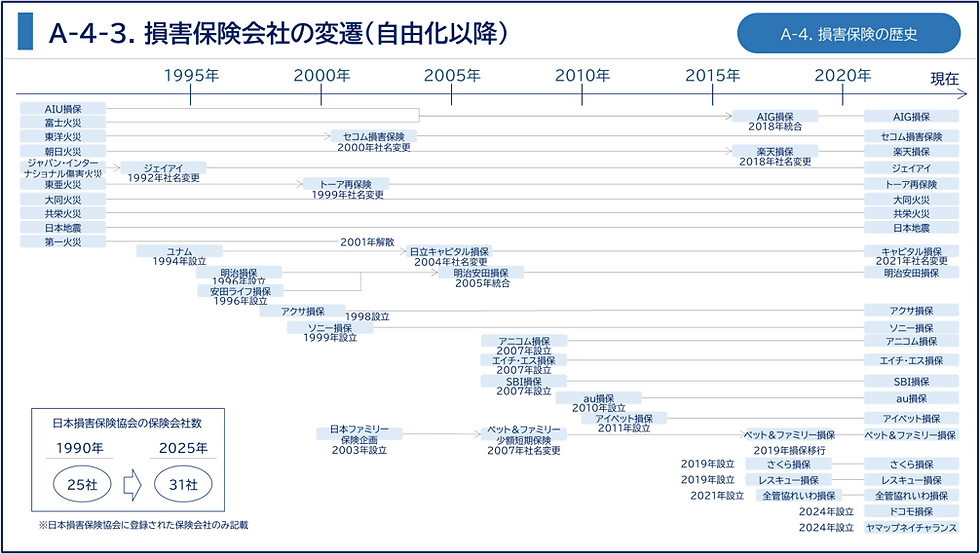

損害保険会社の再編図 (自由化以降)

- 2025年6月4日

- 読了時間: 6分

平成以降、保険自由化の波を受けて損保業界の再編が一気に進みました。かつて十数社が横並びで競っていた業界は、現在では「3メガ損保グループ」に集約されています。この3グループが、国内の損害保険料収入の約9割以上を占めています。

ただ、この再編は単なる合理化のための合併だけではありません。水面下での探り合い、財閥の壁を越えた決断、対等とは言えない吸収等、そんな人間模様が詰まったなかなかドラマチックな歴史でもあると個人的には思っています。

どの組み合わせで生き残るかの探り合い(1990年代後半)

1996年の保険業法改正で護送船団方式が終わりを告げると、保険会社の中では静かな緊張感が漂っていたと、新人時代の上司に言われたことを覚えてます。競争が始まって、体力のない会社は生き残れない、では、誰と組むか、です。現在まで続いた再編が動き始めたのがこの時期だと言えます。

当時の大手損保は、概ね財閥系で色分けされていました。三菱系・三井系・住友系・安田(芙蓉)系等、それぞれが銀行や商社との強固な取引関係を持っており、同じ財閥同士で組むのが自然な流れに見えました。しかし、実際に起きたのは、財閥や系列に必ずしもとらわれない捉われない動きでした。

再編ラッシュと「5大損保グループ」の誕生(2000年前後)

2000年前後、大手損保の統合が一気に加速しました。まず業界が「5大グループ」に集約されます。

① 東京海上+日動火災(2004年)→ 東京海上日動火災保険

業界最大手・東京海上が手を組んだのは、財閥系ではない日動火災でした。三菱グループの中核会社として「同系列との統合」が想定されていた東京海上が、あえて財閥の外に手を伸ばしたのは、「規模と独立性」を両立するための戦略的な選択でした。

② 三井海上+住友海上(2001年)→ 三井住友海上保険

「三井」と「住友」というかつては別々の財閥に属していた2社の合併は、保険業界も含めた当時の金融業界に衝撃を与えました。財閥の垣根を越えた組み合わせは、どの系列かよりも、どう生き残るかが優先される時代の象徴だったと言えます。

③ 安田火災+日産火災+大成火災(2002年)→ 損保ジャパン

安田火災(芙蓉グループ)を中心に、経営難に陥った日産火災・大成火災を吸収する形で統合が進みました。大成火災は2001年に会社更生手続きに入っており、再編は「救済」の側面も持っていました。

④ 日本火災・興亜火災 など → 日本興亜損保(2002年)

日本興亜損保は、日本火災海上保険・興亜火災海上保険・太陽火災海上保険の3社を母体としており、いずれも旧財閥系ではなく独立系の会社でした。財閥の後ろ盾がないという共通点を持つ会社同士が規模を補い合うために組んだ、という点で他の統合とは少し性格が異なります。

⑤ あいおい損保・ニッセイ同和損保 など → あいおいニッセイ同和損保(2010年)

まず2001年に、大東京火災海上保険と千代田火災海上保険が合併してあいおい損保が、ニッセイ損害保険と同和火災海上保険が合併してニッセイ同和損保が、それぞれ誕生しました。そして2010年に、この2社がさらに合併してあいおいニッセイ同和損保となりました。 この統合がやっかいだったのが、大物株主の存在です。あいおいの大株主はトヨタ自動車(持ち株比率33.40%)、ニッセイ同和の大株主は日本生命保険(同35.38%)で、両社の利害が複雑に交錯していました。トヨタと日本生命という日本を代表する2社を同時に納得させなければ、統合は前に進まない、そんな難しい舵取りを求められた統合だったと言えます。

5大グループから「3メガ損保」へ(2010年前後)

5大グループへの集約から数年後、さらなる統合が進み、業界は現在の「3メガ損保」体制に移行しました。

■ MS&ADインシュアランスグループの誕生(2010年)

三井住友海上と、あいおいニッセイ同和損保が経営統合し、MS&ADインシュアランスグループが発足しました。「大同盟」とも呼べるこの統合で、東京海上に匹敵する規模のグループが誕生しました。

■ SOMPOホールディングスの誕生(損保ジャパン+日本興亜)

損保ジャパンと日本興亜損保が統合し、NKSJホールディングス(後にSOMPOホールディングス)が発足しました。ただし、この統合は「対等合併」の名目でありながら、実態は損保ジャパンによる事実上の吸収という見方が業界内では広がっていました。規模・人員・主導権のいずれも損保ジャパン側が主導しており、日本興亜の色は統合後に急速に薄れていき、現在は名前も残っていません。。

現在:3メガ損保グループのルーツ

グループ | 中核の損保会社 | ルーツ |

東京海上ホールディングス | 東京海上日動火災保険 | 東京海上+日動火災 |

MS&ADインシュアランスグループ | 三井住友海上・あいおいニッセイ同和 | 三井・住友・あいおい・ニッセイ同和 |

SOMPOホールディングス | 損保ジャパン | 安田火災・日産火災・日本興亜 など |

この3グループが国内損保市場の約9割超を占めており、規模・資本・海外展開のいずれも他社を大きく引き離しています。

一方で、新規参入の波も続いている

大手の集約が進む一方、市場の裾野では新しいプレーヤーの参入が続いています。

ダイレクト系・外資系の台頭

自由化を機に参入した通販型(ダイレクト系)は、今も存在感を増しています。ソニー損保・SBI損保・楽天損保といった国内勢に加え、アクサ損害保険・チューリッヒ保険会社などの外資系も定着しています。外資系はもともと「通販型=外資系」というイメージを作った存在で、アメリカンホームダイレクトが1997年に日本初の通販型自動車保険を導入したのを皮切りに、続々と参入しました。

大企業による買収参入

保険業界への参入手段として、新規設立だけでなく「買収」を選ぶ大企業も増えています。SBIグループは保険持株会社を通じて損保・生保・少額短期保険の子会社を傘下に持ち、金融コングロマリットとしての存在感を高めています。また第一生命ホールディングスはペット保険専業の「第一アイペット損害保険」を完全子会社化するなど、生保大手が損保の特定領域に買収で足場を築く動きも見られます。

ニッチな領域での新規参入

大手が手を出しにくいニッチな領域では、特化型の新興保険会社が次々と誕生しています。ペット保険最大手のアニコム損害保険、第一アイペット損害保険のようなペット専業を中心に時代のニーズに合わせた商品を持つ専業会社が登場しています。

合併・統合が進む一方で、会社数は増えている

大手が3グループに集約される一方、保険会社の総数は減っていません。2025年時点で日本損害保険協会に登録されている保険会社数は31社と増加傾向にあります。上は集約、下は増加という二極化が、現在の損保業界の構造です。大手が総合力で競い、新興が個性で勝負するこの構図は、しばらく続くと言われてます。

コメント