新種保険

- 2025年7月29日

- 読了時間: 9分

更新日:2 日前

新種保険とは「その他すべて」のこと

一言で言うと、新種保険とは、海上保険・自動車保険・火災保険・傷害保険以外のその他すべての総称です。

「新種保険」という名前の保険商品が存在するわけではありません。損害保険会社が引受成績の管理やリスク管理上の区分で集計・区分する際に、主要な保険種目(海上・自動車・火災・傷害)以外をまとめて「新種」と呼ぶ業界慣行的な区分です。

食料品のスーパーで例えると、「野菜」「魚」「肉」「乳製品」という棚があり、そこに入りきらないものをまとめて「その他」の棚に置くイメージです。新種保険はまさにこの「その他」の棚で、時代の変化とともに中身が入れ替わり続けています。

「新しい保険」という意味の「新種」ですが、時代とともに変遷します。現在は主要種目として独立している自動車保険も傷害保険も、販売当初は「新種保険」として扱われていました。新種保険は法律上明確に定義された分類ではなく、業界慣行的に用いられる区分である点も特徴のひとつです。

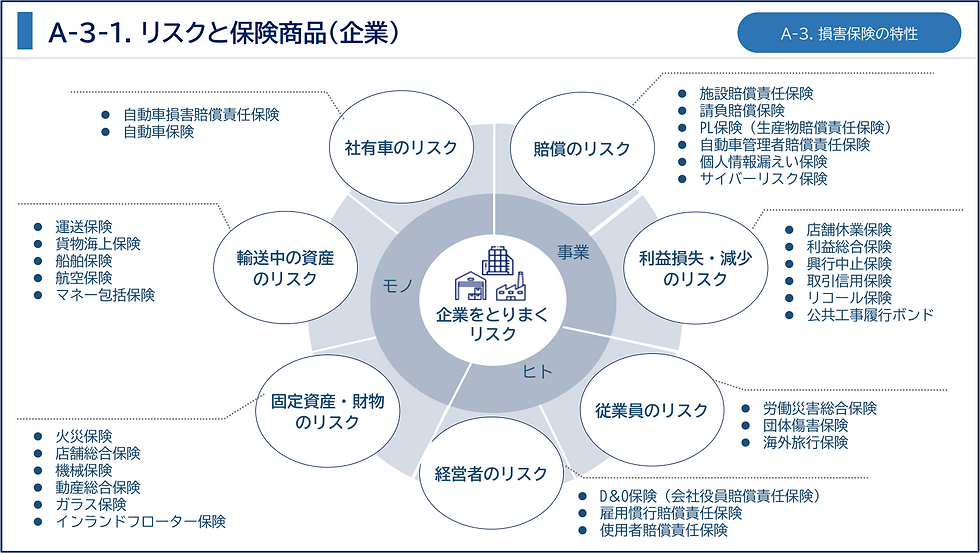

賠償責任保険の位置づけ(「新種」に含めるかどうか)

新種保険の範囲を考える上で、賠償責任保険の位置づけは議論が分かれる部分です。

日本損害保険協会の種目別統計では、賠償責任保険はその他新種と合算して集計されており、統計上は「新種」の一部として扱われています。

一方、保険会社の内部管理・引受成績管理の観点では、賠償責任保険は規模・重要性・リスク特性のいずれも他の新種保険と大きく異なるため、独立した種目として切り分けて管理するケースが多いです。例えば自動車・火災・傷害・海上・賠償責任・その他新種、という6〜7種目構成で管理する保険会社が多く見られます。

この記事では、賠償責任保険を「独立した種目に近い重要性を持つもの」と位置づけ、その他の新種保険と切り分けて最後に別立てで紹介します。どちらの区分が「正しい」というわけではなく、目的・文脈によって使い分けるものとご理解ください。

新種保険の特徴

① 商品設計の自由度が高い

火災保険・自動車保険のように標準的な商品が定まっておらず、企業のリスク実態に合わせたオーダーメイドの設計が可能です。

② 参考純率がない

自動車保険や火災保険では損害保険料率算出機構(GIRO)が参考純率を算出しますが、新種保険の多くはGIROの参考純率が存在しないか、整備途上です。保険会社のアンダーライターが個別にリスクを評価して保険料を設定する「個別アンダーライティング」が基本となります。

③ 時代のリスクを映す鏡

サイバー攻撃・気候変動・シェアリングエコノミー・ドローンなど、社会の変化とともに新たなリスクが生まれるたびに、新種保険の商品ラインナップも拡大しています。

新種保険の商品分類と一覧

新種保険は、カバーするリスクの性質によって大きく5つのカテゴリーに分類できます。

① 財物・モノのリスク

建物・設備・機械・動産など、「モノ」に生じる損害をカバーする保険群です。

商品名 | 補償内容 |

機械保険 | 工場の機械・設備の突発的な損壊(操作ミス・材料の欠陥など) |

組立保険 | 機械・設備の据付・組立工事中に生じた損害 |

建設工事保険 | 建設工事中の建造物・工事用材料の損壊 |

動産総合保険 | 持ち運び可能な動産(カメラ・楽器・機器など)の偶発的な損害 |

盗難保険 | 建物への侵入盗難・強盗による財物の損害 |

硝子保険(ガラス保険) | 建物のガラスの破損 |

ボイラ・ターボセット保険 | ボイラ・蒸気タービンなどの爆発・破裂による損害 |

原子力保険 | 原子力施設の事故による損害(国際的な共同引受体制) |

コンピュータ総合保険 | コンピュータ・IT機器の偶発的な損壊・データ損失 |

② 費用・利益のリスク

事故・災害によって生じる「収入の喪失」や「特別な費用の発生」をカバーする保険群です。

商品名 | 補償内容 |

利益保険 (企業費用・利益総合保険) | 火災・自然災害などによる営業中断時の売上減少・固定費 |

興行中止保険 | コンサート・スポーツイベントなどの中止による費用損失 |

延長保証保険 | 家電・機器のメーカー保証終了後の修理費用 |

費用保険(緊急費用保険) | 火災・事故発生時の緊急対応費用(消火費用・清掃費用など) |

営業継続費用保険 (BCP保険) | 事業継続のための緊急対応費用・仮設費用 |

リコール費用保険 | 製品のリコール(回収)に伴う費用 |

ホールインワン保険 | ゴルフでホールインワンを達成した際の祝儀・パーティ費用 |

③ 信用・保証のリスク

取引相手の債務不履行・信用リスクをカバーする保険群です。

商品名 | 補償内容 |

取引信用保険 | 売掛金の回収不能(取引先の倒産・支払い不能) |

保証保険 | 主債務者が債務を履行できない場合の損害 |

入札保証保険 | 入札者が落札後に契約を結ばない場合の損害 |

履行保証保険 | 工事請負人が工事を完成できない場合の発注者の損害 |

身元信用保険 | 従業員の横領・詐欺など不正行為による使用者の損害 |

信用保険 | 輸出入取引における貸し倒れリスク |

④ 天候・自然災害のリスク

気象・自然現象によるリスクに特化した保険群です。

商品名 | 補償内容 |

天候保険 (天候デリバティブ) | 気温・降水量・降雪量などの気象条件による売上損失 |

農業保険 | 作物・家畜の自然災害・病害虫による損害 |

水産業保険 | 養殖魚介類・漁船・漁具の損害 |

風水害保険 | 台風・洪水・土砂崩れなどによる損害 |

⑤ 特殊・新興リスク

技術の進歩・社会変化に伴って登場した新しいリスクをカバーする保険群です。今後も拡大が見込まれる領域です。

商品名 | 補償内容 |

ドローン保険 | ドローンの飛行中の事故による第三者への損害・機体の損傷 |

シェアリングエコノミー保険 | 民泊・カーシェアなどのシェアリングサービス中の事故 |

テレマティクス保険 | 運転データを活用した走行距離・運転行動連動型の自動車保険 |

宇宙保険 | 人工衛星の打ち上げ・運用中の損害(ロイズが主要な引受市場) |

感染症保険 | 感染症のアウトブレイクによる事業中断・対応費用 |

ESGリスク保険 | 気候変動・環境規制対応に関連した企業リスク |

ペット保険 | ペットの病気・ケガの治療費 |

動物保険 | 競走馬・展示動物・家畜など経済的価値を持つ動物の損害 |

⑥ 賠償責任のリスク (統計上は新種に含まれるが、実務上は独立管理が多い)

前述の通り、日本損害保険協会の統計上では賠償責任保険はその他新種と合算されています。しかし保険会社の実務では独立した種目として扱われることが多く、商品の数・重要性・市場規模のいずれも他の新種保険と一線を画します。第三者に対する法律上の損害賠償責任をカバーする保険群で、一般企業向け・特定業種向け・専門職業人向け・役員経営向け・サイバーリスク向けに大別されます。

一般企業向け

商品名 | 補償内容 |

施設所有管理者賠償責任保険 | 施設・設備の管理不備による第三者への損害 |

生産物賠償責任保険(PL保険) | 製品・加工物の欠陥による第三者への損害 |

請負業者賠償責任保険 | 工事・作業中の第三者への損害 |

受託者賠償責任保険 | 預かった他人の財物の破損・紛失・汚損 |

個人情報漏洩賠償責任保険 | 個人情報の流出・漏洩による損害賠償 |

環境賠償責任保険 | 環境汚染による第三者への損害賠償 |

雇用慣行賠償責任保険 | ハラスメント・不当解雇などによる従業員からの賠償請求 |

特定業種向け

商品名 | 補償内容 |

自動車管理者賠償責任保険 | 預かった自動車の損傷・盗難 |

物流業者賠償責任保険 | 輸送・保管中の貨物の破損・紛失 |

旅行業者賠償責任保険 | 旅行中の旅行者への損害・手配ミス |

警備業者賠償責任保険 | 警備業務中の事故・損害 |

航空賠償責任保険 | 航空機の運航に起因する第三者への損害 |

船客傷害賠償責任保険 | 旅客船の乗客へのケガ・死亡に対する賠償 |

専門職業人向け

商品名 | 補償内容 |

医師賠償責任保険 | 医療行為の過誤・ミスによる患者への損害 |

公認会計士賠償責任保険 | 監査・税務業務の過誤による損害 |

弁護士賠償責任保険 | 法律業務の過誤・ミスによる依頼者への損害 |

宅地建物取引士賠償責任保険 | 不動産取引の説明義務違反などによる損害 |

ITベンダー賠償責任保険(E&O) | システム開発・運用の過誤・瑕疵による損害 |

建築士賠償責任保険 | 設計・監理の過誤による損害 |

役員・経営向け

商品名 | 補償内容 |

役員賠償責任保険(D&O) | 役員の経営判断の誤りによる株主・第三者からの賠償請求 |

不正競争行為賠償責任保険 | 著作権・商標権侵害などによる損害賠償 |

サイバー・デジタルリスク向け

商品名 | 補償内容 |

サイバー保険 | サイバー攻撃・情報漏洩による損害賠償・対応費用・業務中断損失 |

ネットワーク賠償責任保険 | ネットワーク上の不正アクセス・ウイルス拡散による賠償 |

保険料率の考え方

新種保険の多くは、火災保険・自動車保険のような「業界共通の参考純率」が存在しないか、整備途上です。保険会社のアンダーライターが以下の因子を個別に評価して保険料を決定するのが基本です。

算出因子 | 内容 |

事業の種類・内容 | 業種・事業規模・取り扱う製品・サービスの性質 |

過去の事故歴 | 直近数年間の事故件数・支払保険金の実績 |

売上高・生産量・延床面積 | リスクの総量を示す基礎数値 |

填補限度額 | 保険金の支払上限の設定(高いほど保険料が上がる) |

免責金額 | 自己負担額の設定(高いほど保険料が下がる) |

安全対策・管理体制 | リスク管理の仕組みが整っているほど保険料が下がる傾向 |

サイバー保険・D&O保険・ESGリスク保険などの新興領域では、過去の事故データ自体が少ないため料率の算出が特に難しく、保険会社ごとに引受方針・保険料水準が大きく異なります。複数社への見積もり比較が特に重要な領域です。

まとめ:新種保険を一言で整理すると

項目 | 内容 |

定義 | 海上・火災・自動車・傷害以外の損害保険すべての総称 |

位置づけ | 法的な定義ではなく業界慣行的な区分 |

賠償責任保険 | 統計上は新種に含まれるが、実務上は独立管理されることが多い |

主な分類 | 財物・費用利益・信用保証・天候・特殊新興・賠償責任 |

特徴 | 商品設計の自由度が高い・参考純率がない商品が多い |

保険料 | 個別アンダーライティングが基本 |

トレンド | サイバー・ドローン・ESG・シェアリングなど新領域が拡大中 |

新種保険は「時代のリスクを映す鏡」です。社会・技術・経済が変化するたびに新しい商品が生まれ、10年前には存在しなかった保険が今や当たり前になっています。賠償責任保険の独立的な扱いも含め、「どの軸で分類するか」という視点を持って業界を理解することが、保険業務に関わる上での出発点になります。

コメント