賠償責任保険

- 2025年7月25日

- 読了時間: 11分

賠償責任保険は、日常生活や企業活動の中で「他人にケガをさせた」「他人の物を壊した」など、法律上の損害賠償責任を負った場合に保険金が支払われる保険です。

損害保険の「その他新種保険」として位置づけられるケースもあり、個人向けから企業・専門職向けまで幅広い商品が存在します。賠償額は場合によっては億単位に達することもあり、個人・企業を問わず「万が一のリスクに備える保険」として重要性が高まっています。

1. 賠償責任保険とは

賠償責任保険とは、被保険者が偶然の事故によって第三者に損害を与え、法律上の損害賠償責任を負った場合に、その賠償金・訴訟費用などを補償する保険です。

例えば、自転車で走行中に歩行者にぶつかってケガをさせてしまった場合、治療費・慰謝料・休業損害などを賠償しなければなりません。個人で数千万円の賠償を求められるケースも珍しくなく、そのリスクに備えるのが賠償責任保険です。企業向けでは、製品の欠陥・施設の管理不備・工事中の事故など、事業活動に伴うさまざまな賠償リスクをカバーします。

賠償責任保険の保険金は、被保険者が相手に支払うべき「賠償金」と、示談交渉・訴訟にかかる「費用」の両方をカバーします。弁護士費用・裁判費用なども含まれる点が、他の保険と大きく異なる特徴です。

2. 補償対象となる主な賠償責任の種類

賠償責任保険がカバーする法律上の賠償責任は、主に以下の3種類です。

① 不法行為責任(民法第709条)

故意または過失によって他人の権利・利益を侵害し、損害を与えた場合に生じる責任です。賠償責任保険の最も基本的な補償対象で、日常の事故・施設管理上のミス・工事中の事故などが該当します。

② 債務不履行責任(民法第415条)

契約上の義務を果たせなかったことで相手に損害を与えた場合に生じる責任です。受託者賠償・旅行業者賠償・専門家賠償などで重要な概念で、「預かった物を壊した」「契約通りのサービスを提供できなかった」といったケースが該当します。

③ 製造物責任(PL法・製造物責任法)

製造・販売した製品の欠陥が原因で消費者や第三者に損害を与えた場合に生じる責任です。過失の有無にかかわらず、欠陥があれば責任を負う「無過失責任」の考え方が適用されます。生産物賠償責任保険(PL保険)がこのリスクに対応します。

3. 保険金が支払われる主なケース

個人の場合

ケース | 内容 |

自転車事故 | 自転車で走行中に歩行者と衝突し、骨折などのケガをさせた |

子どもの事故 | 子どもが友人の眼鏡・スマートフォンを壊した |

ペットによる事故 | 飼い犬が通行人にかみついてケガをさせた |

水漏れ | 自室の洗濯機のホースが外れ、階下の住居を水浸しにした |

日常のうっかり | 誤って他人のバッグを落として壊してしまった |

企業の場合

ケース | 内容 |

施設の管理不備 | 店舗の床が濡れていたことに気づかず来客が転倒してケガをした |

製品の欠陥 | 販売した電気製品の欠陥が原因で火災が発生し、購入者の家が燃えた |

工事中の事故 | 足場から建材が落下し、通行人にケガをさせた |

受託物の損害 | クリーニング店が預かった高級スーツを誤って縮ませた |

情報漏洩 | 顧客の個人情報が流出し、損害賠償を請求された |

4. 保険金が支払われない主なケース

個人の場合

免責事由 | 内容 |

故意による損害 | 意図的に他人を傷つけた・物を壊した |

自動車事故 | 自動車保険で対応すべき事故(自動車賠償は対象外) |

家族間の賠償 | 同居する家族への損害賠償 |

業務中の事故 | 仕事中の事故(別途業務用の保険が必要) |

契約で引き受けた責任 | 契約上で特別に引き受けた賠償責任 |

企業の場合

免責事由 | 内容 |

故意・重大な過失 | 意図的または著しい注意義務違反による損害 |

戦争・テロ | 戦争・内乱・テロ行為による損害 |

自動車・航空機 | 自動車保険・航空保険の対象となるリスク |

環境汚染 | 継続的・漸進的な汚染による損害(特約で別途対応) |

知的財産侵害 | 著作権・商標権・特許権の侵害 |

従業員への損害 | 従業員がケガをした場合(労災保険が適用される) |

5. 主な商品

① 個人向け:個人賠償責任保険

日常生活の中で生じる賠償リスクをカバーする保険です。補償対象は被保険者本人だけでなく、同居の家族や別居の未婚の子まで含まれるプランが多いのが特徴です。

他の保険への付帯が一般的

個人賠償責任保険は、単独加入よりも他の保険への付帯が主流です。

付帯先 | 特徴 |

自動車保険 | 示談交渉サービスが利用できる点が最大のメリット |

火災保険 | 住まいに関連する賠償(水漏れなど)とまとめて管理できる |

傷害保険 | ケガの補償とセットで日常リスクをカバー |

クレジットカード | 自動付帯されているカードも多い |

クレジットカードや火災保険の特約として自動付帯されているケースが増えており、気づかないまま重複加入していることがあります。契約前に既存の保険・カードの補償内容を確認することが重要です。

② 一般企業向け

業種を問わず幅広い企業が加入対象となる、企業活動全般の賠償リスクに対応する商品群です。

施設所有管理者賠償責任保険

企業が所有・使用・管理する施設・設備に起因して第三者にケガや損害を与えた場合の補償です。店舗・オフィス・ホテル・病院・学校など、不特定多数の人が出入りする施設を持つ企業に特に重要な保険です。スーパーの床にこぼれた水を放置していたところ、来客が滑って転倒しケガをした場合が典型例です。

生産物賠償責任保険(PL保険)

製造・販売・提供した製品や加工物が原因で事故が発生し、損害賠償責任を負った場合の補償です。製造業・食品業・輸入業者など、モノを作ったり売ったりするすべての企業に関わるリスクです。例えば、メーカーが製造した電気ヒーターに欠陥があり、使用中に発火して住宅が火災になった場合が典型例です。輸入品の場合は輸入業者も責任を問われるケースがあります。

受託者賠償責任保険

他人から預かった物を管理・保管・作業中に破損・紛失・汚損させ、損害賠償責任を負った場合の補償です。クリーニング業・倉庫業・修理業・レンタル業など、他人の財物を預かる業種に重要です。例えば、顧客から預かった高級スーツをクリーニング処理中に誤って縮ませてしまい、賠償を求められた場合が典型例です。

請負業者賠償責任保険

工事・作業・サービスの提供中に第三者に損害を与えた場合の補償です。建設業・設備工事業・清掃業・警備業など、現場作業を行う企業に不可欠な保険です。ビルの外壁工事中に足場から建材を誤って落とし、通行人にケガをさせた場合が典型例です。

③ 特定業務向け

特定の業種・業務に特有のリスクに対応した専門的な賠償責任保険です。一般企業向けの保険ではカバーしきれない業種固有のリスクに対して、業務の実態に合わせた商品が用意されています。

自動車管理者賠償責任保険

顧客から預かった自動車を管理・保管・修理中に損傷・盗難させた場合の補償です。自動車ディーラー・整備工場・駐車場運営会社など、他人の車を預かる業種に必要な保険です。修理のために預かった車が整備工場の敷地内で盗難に遭い、顧客から損害賠償を請求された場合が典型例です。

物流業者賠償責任保険

荷物の輸送・保管・仕分け中に発生した損害(破損・紛失・遅延など)への賠償責任を補償します。宅配業者・フォワーダー・倉庫業者など、物流に関わる企業向けです。例えば、輸送中にフォークリフトの操作ミスで荷物を落として破損させ、荷主から損害賠償を求められた場合が典型例です。

旅行業者賠償責任保険

旅行会社が企画・販売した旅行中に旅行者がケガをしたり、手配ミスによって旅行者に損害を与えた場合の補償です。旅行代理店・ツアーオペレーターなどが対象です。手配したホテルの設備の不備が原因で宿泊客がケガをした場合や、フライトの手配ミスで旅行者が追加費用を負担することになった場合が典型例です。

警備業者賠償責任保険

警備業務中に起きた事故——施設内での事故の見落とし・警備員の不注意による損害など——に対する賠償責任を補償します。施設警備・イベント警備・輸送警備など、警備業全般が対象です。例えば、警備中に誤って来場者の荷物を破損させた場合や、警備員の対応ミスでトラブルが拡大し損害賠償を求められた場合が典型例です。

④ 専門職業人向け

高度な専門知識・判断を提供するプロフェッショナルが、業務上のミス・判断の誤りによって依頼者に損害を与えた場合の賠償責任を補償する保険です。「E&O保険(エラー&オミッション保険)」や「プロフェッショナル賠償責任保険」とも呼ばれます。

医師賠償責任保険

診断・治療・手術などの医療行為におけるミスや判断の誤りによって患者に損害を与えた場合の補償です。医師・歯科医師・看護師など医療従事者が対象で、医療訴訟の増加に伴い重要性が高まっています。

公認会計士賠償責任保険

監査・税務・財務コンサルティングなどの業務上のミスや見落としによって依頼者・第三者に損害を与えた場合の補償です。監査報告書の誤りによる投資家への損害なども対象となります。

弁護士賠償責任保険

法律相談・訴訟代理・契約書作成などの法律業務における過誤・ミスによって依頼者に損害を与えた場合の補償です。時効の失念・書類の誤作成・証拠の見落としなどが典型的な事故例です。

宅地建物取引士賠償責任補償制度

不動産の売買・賃貸の仲介業務における説明義務違反・重要事項説明のミスなどによって取引当事者に損害を与えた場合の補償です。不動産取引の高額性から、賠償額が大きくなりやすい領域です。

専門職業人向けの賠償責任保険では「債務不履行責任」が重要な補償対象となります。「依頼した業務をきちんとやってもらえなかった」という契約上の責任を問われるケースが多く、一般の賠償責任保険とは異なる設計になっています。

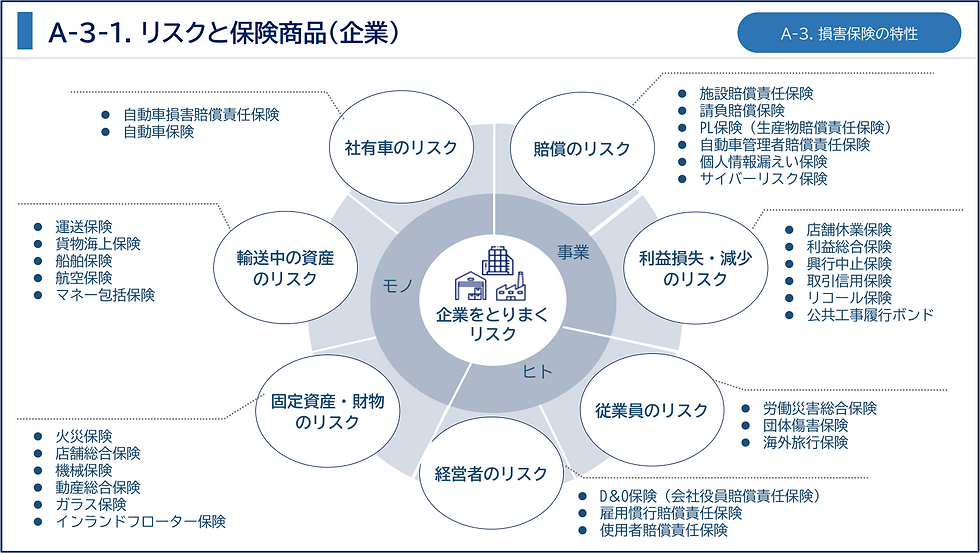

6. 企業の賠償リスクはさまざま

企業が抱える賠償リスクは、業種・事業内容・規模によって大きく異なります。以下はリスクの広がりを示した整理です。

リスクの種類 | 内容 | 主な対応商品 |

施設・設備 | 建物・設備の管理不備による事故 | 施設賠償 |

製品・サービス | 製品の欠陥・サービスの不備 | PL保険 |

作業・工事 | 現場作業中の事故 | 請負業者賠償 |

受託物 | 預かった物の損傷・紛失 | 受託者賠償 |

情報 | 個人情報漏洩・サイバー攻撃 | 個人情報漏洩賠償・サイバー保険 |

経営判断 | 役員の意思決定による損害 | D&O保険 |

専門業務 | 専門家としての過誤・ミス | 専門家賠償(E&O) |

雇用 | ハラスメント・不当解雇 | 雇用慣行賠償 |

企業はひとつの事業活動の中で複数の賠償リスクを同時に抱えています。例えば製造業であれば、工場の施設管理(施設賠償)・製品の欠陥(PL保険)・外注工事中の事故(請負業者賠償)・個人情報の管理(情報漏洩賠償)と、複数の保険が必要になるケースがほとんどです。自社の事業内容を整理した上で、カバーすべきリスクを漏れなく把握することが重要です。

7. 保険料率の算出の考え方

個人賠償責任保険

個人向けはリスクが比較的均質なため、シンプルな料率体系が適用されます。年間数千円程度と安価なケースが多く、他の保険の特約として付帯されることがほとんどです。

企業向け賠償責任保険

賠償責任保険の保険料は、以下のような計算式をベースに算出されます。

賠償責任保険料 = 基礎数値 × 基本保険料率 × (填補限度額変更係数 - 免責金額変更係数) × 補償範囲変更係数 × 危険度係数

各係数の意味は以下の通りです。

係数・数値 | 内容 |

基礎数値 | 売上高・面積・工事金額など、リスクの規模を示す数値 |

基本保険料率 | 業種・物件種別ごとに設定された参考純率ベースの料率 |

填補限度額変更係数 | 保険金の支払上限(填補限度額)の大小に応じた調整係数 |

免責金額変更係数 | 自己負担額(免責金額)の設定に応じた割引係数 |

補償範囲変更係数 | 補償の対象範囲を広げたり狭めたりした場合の調整係数 |

危険度係数 | 過去の事故歴・業種の危険度・立地などに応じた調整係数 |

填補限度額を高く設定すれば補償が手厚くなる反面、保険料は上がります。一方、免責金額(一定額までは自己負担)を高く設定すれば保険料を抑えることができます。企業のリスク許容度に応じてこれらのバランスを調整するのが、賠償責任保険の設計のポイントです。その他新種は、参考純率の整備が途上であり、基本的にはアンダーライター(≒保険会社)が個別案件のリスクを直接評価して保険料を決定しています。

まとめ

区分 | 主な商品 | 主なリスク |

個人向け | 個人賠償責任保険(他保険への付帯が一般的) | 自転車・ペット・水漏れ・日常事故 |

一般企業向け | 施設賠償・PL保険・受託者・請負 | 施設管理・製品欠陥・工事・受託 |

特定業務向け | 自動車管理者・物流・旅行・警備 | 業種固有の専門的な賠償リスク |

専門職業人向け | 医師・会計士・弁護士・宅建士 | 専門業務の過誤・判断ミスによる損害 |

賠償責任保険は「何かあってから加入する」保険ではなく、「何かある前に備える」保険です。特に企業においては、一度の事故で事業継続が危うくなるほどの賠償を求められるケースもあります。自社の事業内容・規模・リスクの特性に合わせた適切な保険の選択が、リスク管理の基本となります。

コメント